2023年度の実務補習が終わりましたので結果を記録します。

公認会計士の試験合格後、公認会計士登録をするためには3年間の実務補習と、実務補習修了後の修了考査を突破する必要があります。実務補習は、授業の受講、定期考査、課題レポート提出の3つで構成されています。

そのうち定期考査、課題レポートでは一定の点数を超えなければ修了できません。

実務補習修了後に、修了考査を受ける権利が得られます。

修了考査を通過すると晴れて公認会計士登録ができます。修了考査は過去は簡単だったようですが、最近では全員が容易に通過できるような試験ではなく年間500時間程度の勉強が必要な試験となっているようです。

授業の受講

2023年度は42時間の講義を受講しました。必要時間数は40時間ですから、要件をクリアしました。

2024年に20時間以上の講義を受講すれば修了となります。懸念点は「ディスカッション及びゼミナール」を3時間受講しないといけない点です。この「ディスカッション及びゼミナール」は補習生が集まってディスカッション&発表をするのですが、毎回わざわざ集まって人と話すので少し面倒くさいです。

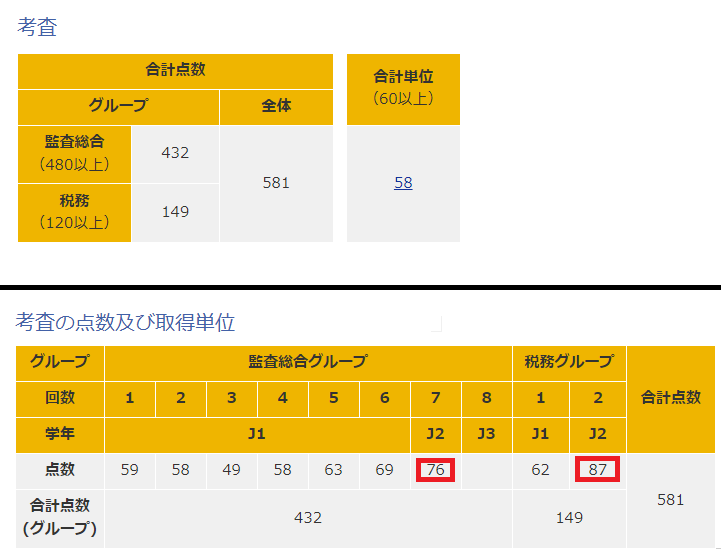

定期考査

2023年度は監査総合グループで76点、税務グループで87点でした。

全体で平均60点以上を獲得しないといけないので、これは良い結果でした。

勉強する時間(+やる気)が無さすぎて、試験の前の日に徹夜して勉強しました。

最近は徹夜するのは仕事で2回/年くらいですが、まさか勉強で徹夜することになるとは思いませんでした。

総勉強時間は、それぞれ20時間くらいだったかと思います。

講義は見ずに過去問しか解いていません。特に税務は過去問解けば大丈夫です。

2024年に監査総合グループ(第8回試験)で48点以上を獲得すれば修了となります。

まあ20時間くらい勉強すれば大丈夫でしょう…。

課題レポート提出

2023年度は130点でした。

全体で平均60点以上を獲得しないといけないので、これは良い結果でした。

2024年に第6回の課題レポートで42点以上を獲得すれば修了となります。

まあ6~8時間くらいあれば書けるでしょう…。

修了考査

繰り返しになりますが、実務補習修了後に、修了考査を受ける権利が得られます。

修了考査を通過すると晴れて公認会計士登録ができます。

修了考査は年間500時間程度の勉強が必要です。

修了考査用の教材を予備校が用意してくれるようです(もちろん有料ですが)。

12月から始まると聞いていますので、11月ころからぼちぼち準備していきたいと思います。

500時間と言っても1週間に10時間勉強すればいいわけですから、今の寝てばかりいる休日の過ごし方や、YouTubeばかり視ているだらしない生活を少し改めれば問題ないはずです。