中国地方の梅雨明けはいつになるのでしょうか? 記事を作成している7月25日午前6時現在に中国地方の梅雨明け宣言はされておりません。(午前11時に宣言在り)

今年に限らず近年の雨の降り方は異常ともいえるぐらい激しく降る時がありますね。今年も激しい雨に体力を奪われました。私の本職は運送業で荷物を濡らしたくない。

少しぐらいの雨であれば身体でカバーすれば荷物が濡れる事は滅多にありません。ですが激しい雨だと高確率で荷物が濡れます。

傘? という選択肢が出来ません。荷物は手で持つので傘を開くと荷物が持てません。屋根のあるお得意先への納品であれば雨の心配はないのですが……

確定拠出年金は勉強しないと損をします

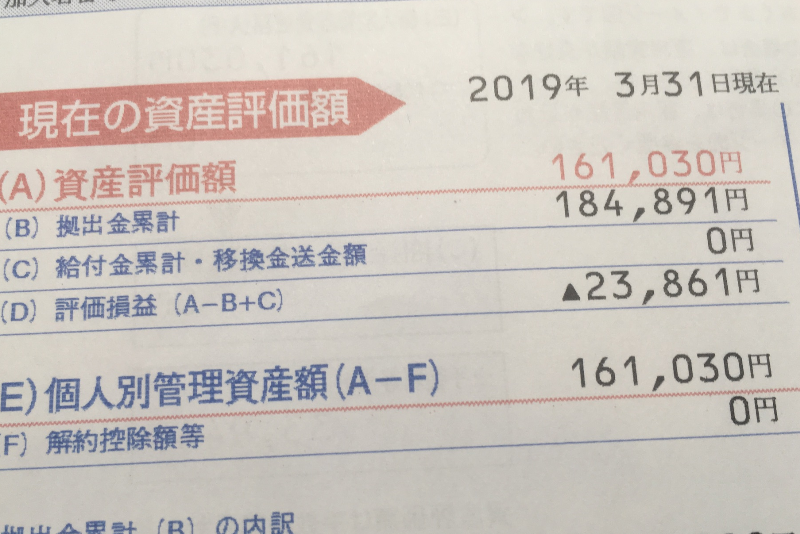

アップした写真の評価損益の欄を見てください。マイナス23,861円となっています。資産を増やす為の確定拠出年金なのに逆に減っている。その理由は何か?

実は私「確定拠出年金」の口座を持っています。2010年頃、勤めていた運送会社は、トラック協会が年金部門を脱退した機に401Kという仕組みに切り替えました。

確定拠出年金を当時の会社は401Kと呼んでいました。ところが私は体調を崩してこの後すぐに退職しています。仕事よりも身体の健康を優先した結果です。

となるとこの確定拠出年金は宙に浮いたまま。さすがにまずいと感じて個人型に切り替えて20,000円ほど拠出しています。その後は放置状態…最近になって確認しました。

お知らせ自体は毎年送られてきますので、その度に「なぜマイナスになってんだ? 投資に絡んだシステムらしいから減る事も有るとは聞いたが怖い世界」と思っていました。

そしてFPの勉強を始めてから確定拠出年金のシステムを知り、無事に国家資格を取得してから改めて確認すると2010年以降に33,944円の手数料が判明しました。

つまり10,083円の利益は出ていたが、手数料として33,944円を払ったので結果的にマイナス23,861円の含み損が発生していた、と言う訳ですね。

企業型と個人型の違いを勉強しよう

あなたが確定拠出年金に加入されているか、私には分かりません。ですが加入されている場合には企業型、もしくは個人型のどちらかになります。

これらに付随している方法もありますが、まずこの基本を押さえましょう。その上で企業型に加入されている方の手数料は会社が負担、個人型の場合には個人が負担します。

なので個人の方は絶対に「元本保証型商品」を選択しないでください。ご存知の通り現在の日本では各最低の金利で推移しています。0.01%程度しかありません。

1000万円を預けても一年間で1,000円しか増えません。明らかに手数料の方が負担が大きく結果的に資産を減らすことになります。

せっかくの確定拠出年金ですので資産が増える商品を選ぶことが重要になってきます。月に20000円の拠出で年に3%の運用を43年間続ければ2000万円の資産です。

ネットで「イデコ お勧めの商品」などと検索すれば様々な商品が紹介されています。個人型に加入されている方はこの機会にぜひ、確認されることをお勧めします。

ちなみに私は現在57歳なので、今から資産投資、活用を始めても期間が短すぎです。投資は長い年月をかけて資産の形成を図る、と勉強しました。

失敗から得た教訓…無料の裏に何が隠されているか? 冷静に判断する訓練をしましょう。すべてのビジネスに無料は有り得ません。あなたから何処かで利益を上げています。

最後に嬉しいお知らせ、いいねを押して頂くと私からのアクセスが一つ増えます。フォローしていただくと私からのフォローが一つ増えます。アメブロ限定ですけど…

もう一つ、2級FP技能士の資格は取得していますが、実践は有りません。勉強不足ですが困っている方がいれば無料で助言いたします、コメント欄に書き込んで下さい。