(東京経済調査部長 小池 元)

昨年春以降、デフレが再び明確になってきた。これには国内需給の悪化のほか、技術革新や海外との競合など、さまざまな要因が複合的に働いている。さらに、その背景にグローバル化やIT化といった世界的な構造変化があり、デフレの克服は簡単ではない。景気の着実な回復を地道に追及していくしかないだろう。

デフレの現状

政府は昨年11月の月例経済報告で「デフレ」を宣言した。

「デフレ」という言葉は、最近メディアにも頻繁に登場しているが、場合によりさまざまな意味で使われている。物価の下落を指す場合もあれば、資産価格の下落や経済活動の落ち込みを含める場合もある。以下では、政府と同様に、意味あいをできるだけ限定して「物価の継続的な下落」という意味で使うこととしたい。

一口に物価といっても、さまざまな尺度があるが、最も身近な物価として消費者物価がある。消費者物価は消費者が購入する段階での製品やサービスにつき、個々の価格を家計の支出割合に従って合成した物価指数である。支出割合(ウェイト)は5年ごとに更新され、現在の指数は2005年を基準に作成されている。

図1は天候要因による振れの大きい生鮮食品を除いた消費者物価指数で、一般に「コアCPI」と呼ばれる代表的な物価指標の推移である。コアCPIの前年比騰落率は、08年は原油をはじめとする資源価格の急騰を反映して上昇したが、09年3月以降はマイナスに転じ、7―9月にはマイナス幅は2%台まで拡大した。政府の定義に従えば、現状はデフレということになる。

もっとも、前年比騰落率は前年の動きにも大きく影響される。09年からの下落も前年の大幅上昇の反動による面も大きい。実際、コアCPIの水準は資源価格が急騰する直前の07年半ばころのレベルに戻った程度であり、大きく落ち込んでいるわけではない。

日本は01年から02年にかけても、マイナス1%前後の緩やかなデフレを経験した。その後の景気回復局面でも、コアCPIは長期間にわたりほとんど上昇せず、ほぼ横這いであった。日本経済は90年代末以降、物価が上昇しにくい体質に変化したようにみえる。

なお、名目GDPと実質GDPのギャップを表すGDPデフレーターも、総合的な物価指標といわれている。ただし、GDPデフレーターでは、物価から一国の仕入コストにあたる輸入物価が差し引かれる。そのため、海外発の輸入インフレ・デフレは反映されず、コアCPI等の物価とGDPデフレーターとは動きが一致しないケースが起こりやすい。

デフレの背景

デフレの背景には、いうまでもないことだが、まず国内の需給バランスの悪化がある。前回デフレ局面の01年から02年にかけては、ITバブル崩壊後の景気後退があり、今回デフレではリーマン・ショック後の世界経済の急激な失速があった。需給バランスを示すGDPギャップ率は、前回デフレ局面ではマイナス4―5%に達し、今回は一挙にマイナス7―8%へと急拡大した(図2)。

しかし、デフレの中身をみると、国内需給以外の要因も大きく影響しているようである。

たとえば、最大の値下がり品目は、前回はデジタル・家電製品(パソコン、テレビ、カメラ、白物家電)、今回は石油製品等のエネルギーである。デジタル・家電製品は90年代末以降、デフレ局面に限らず、ほぼ一貫して前年比1割を超える値下がりを続けてきた。これは、①技術革新や海外生産によるコストダウン、②機能の改善による実質値下がり効果、③韓国・台湾メーカー等との競合などによる。また、エネルギーの値下がりは国際市況の下落と為替の円高によるものである。

デフレ局面におけるコアCPIの下落のうち、デジタル・家電製品とエネルギーの値下がりによる影響は、前回・今回とも約8割と圧倒的に高い(図3)。供給サイドのコスト要因や国際商品市況の影響は予想以上に大きい。

さらに、サービス料金が90年代末以降ほとんど上昇しなくなったこともきわめて大きな変化である(図4)。これによりコアCPIは、毎年1%ほどの上昇圧力が消滅したことになる。

これには国内の需給悪化による賃金の低下が影響した。このころから雇用確保が優先され、景気の悪化は賃金にしわ寄せされるようになった。ただ、サービス価格とGDPギャップ率との相関係数は0.5程度にすぎず、これだけでは説明できない。

もう一つの要因は、内外価格差の縮小である。サービスのような非貿易財の価格は、1人あたり所得の高い国ほど高くなる傾向があり(バラッサ=サミュエルソン効果)、それが物価を国際的に割高な水準に押し上げていた。

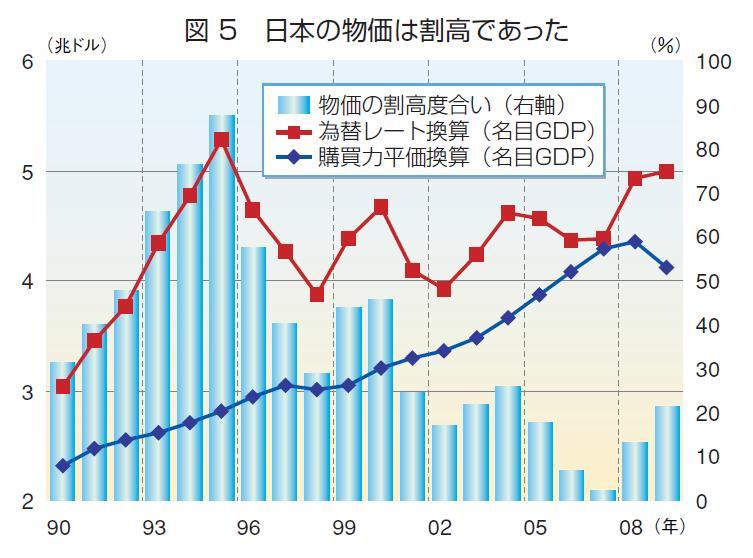

たとえば、90年代半ばの日本の名目GDPは、当時の為替レートで換算すると約5兆ドルだが、物価水準の格差が調整された購買力平価で換算すると3兆ドル以下にすぎない。このギャップは日本の物価水準が割高であることによる水膨れ分で、その度合いはピーク時には80―90%にも達していた(図5)。いまでは信じ難いが、当時は「内外価格差の是正」を求める声が高まり、ほとんど国民的課題ともなっていた。

しかしながら、90年代後半以降、内外価格差は縮小傾向をたどり、07年にはほとんど解消した。急速なグローバリゼーションやIT化の進展を背景に、国際的な一物一価の原則が成り立ちやすくなったこと、規制緩和や新規参入により競争が激化したことなどが影響した。08年からは、内外価格差は再び拡大しているが、これは為替相場が円高に振れたこと、世界的な景気後退で海外諸国の物価が落ち着いたことによるとみられる。

以上のように、デフレの背景には国内需給の悪化のほか、技術革新や海外生産、国際商品市況の下落、内外価格差の縮小圧力など、さまざまな要因が同時に働いている。とくに、グローバル化やIT化の進展により、海外の生産者や市場が身近になったことの影響は大きい。海外需要を取り込むことで企業の生産は拡大したが、その一方で海外との競争は激化しマージンは縮小、経済全体のマージンを表すGDPデフレーターの下落につながった。