生命保険の基本形【終身保険】

生命保険の基本形【定期保険】

【問い合わせ先】株式会社 保険プラザ

医療保険やガン保険の「終身タイプ」とは「保障が一生涯続く」という意味では同じですが、違う部分もあるので注意してください。

【終身保険】

1.払い込みが終わっても保障が一生涯続く。

2.掛け捨てではなく「解約返戻金(へんれいきん)」が増え続ける。

※解約返戻金:解約した場合受け取れる、戻り金のこと。

3.定期に比べ掛け金(保険料)が高い。

※月単位では高いですが、収支で言うと安いです。

4.保険料は一定で、上がることはありません。

5.予定利率の違いなど、商品の種類が非常に多い。

※予定利率:金利のようなもので、高ければ高いほど契約者にメリットが大きい。

※商品の種類が多いため、入念に選ぶことが必要。

これらの特性のため、よく利用されるのが「相続対策」や「退職金作り」です。

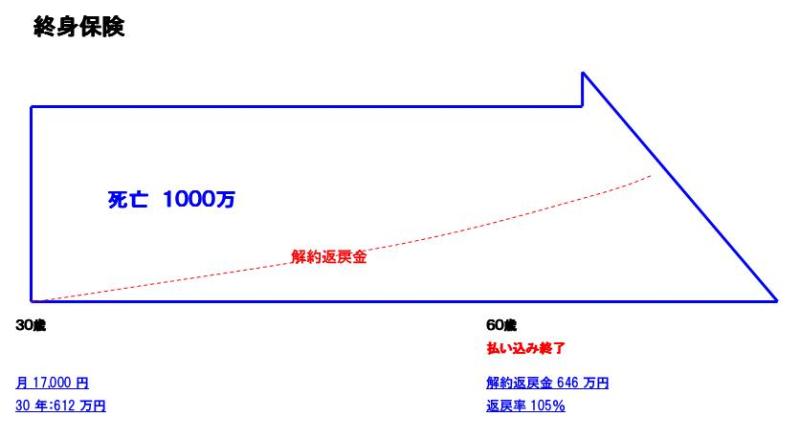

さて、イメージ図です。

曲線も使えるようになりました(笑)。

では解説。

30歳男性が死亡1000万の終身保険に加入したケース。

払い込みは60歳で終わる設定です。

月払い:17,000円

死亡時:1000万円

払い込み終了:60歳

払い込み総額:612万

図の点線が解約返戻金ですが、60歳時点でいくらあるかというと、

646万で返戻率104%です。

さらにこの解約返戻金は伸び続けます。

70歳時:755万円、返戻率123%

75歳時:808万円、返戻率131%

払い込みが終わっても、さらに解約返戻金が増え続けることに驚く人も多いです。

説明を受けた人がよく言うのは、

「良すぎて気持ち悪い」

「話がうますぎる」

「だまされてる気がする」

「なんで今までなかったの?」

と、様々です。

ここで大事なことを言います。

この「終身保険」はずっと昔からあったんです。

つまり、販売されてなかっただけです。

図の終身保険の設定は予定利率2.5%、現在では大変良い部類に入ります。

でもですね、過去に5.5%なんて時代があったんですよ。

その時代に「終身保険」に入っていれば、圧倒的に保険料が安く、返戻率が高かったんです。

ではなぜ、販売しなかったのでしょうか?

残念ながら、ボクにも分かりません。

ごく稀に最高ともいえる「過去の終身保険」に入っている人に出会いましたが、聞いてみると、

「自分で勉強して、自分から要求しました」

または、

「担当の人が深い知り合いで、特別に設計してもらいました」

と、この2つでした。

つまり、あったのに進んで販売してなかったんです。

さて、終わってどうしようもない過去のことをいつまで言っていても仕方ないので、今からのことを言います。

今でも予定利率の良いものはあります。

対策編は先々で!

次回はみなさんが実際に加入している、「定期」と「終身」を組み合わせた「定期付終身」の説明です。

【問い合わせ先】株式会社 保険プラザ

【問い合わせ先】株式会社 保険プラザ

医療保険やガン保険の「終身タイプ」とは「保障が一生涯続く」という意味では同じですが、違う部分もあるので注意してください。

【終身保険】

1.払い込みが終わっても保障が一生涯続く。

2.掛け捨てではなく「解約返戻金(へんれいきん)」が増え続ける。

※解約返戻金:解約した場合受け取れる、戻り金のこと。

3.定期に比べ掛け金(保険料)が高い。

※月単位では高いですが、収支で言うと安いです。

4.保険料は一定で、上がることはありません。

5.予定利率の違いなど、商品の種類が非常に多い。

※予定利率:金利のようなもので、高ければ高いほど契約者にメリットが大きい。

※商品の種類が多いため、入念に選ぶことが必要。

これらの特性のため、よく利用されるのが「相続対策」や「退職金作り」です。

さて、イメージ図です。

曲線も使えるようになりました(笑)。

では解説。

30歳男性が死亡1000万の終身保険に加入したケース。

払い込みは60歳で終わる設定です。

月払い:17,000円

死亡時:1000万円

払い込み終了:60歳

払い込み総額:612万

図の点線が解約返戻金ですが、60歳時点でいくらあるかというと、

646万で返戻率104%です。

さらにこの解約返戻金は伸び続けます。

70歳時:755万円、返戻率123%

75歳時:808万円、返戻率131%

払い込みが終わっても、さらに解約返戻金が増え続けることに驚く人も多いです。

説明を受けた人がよく言うのは、

「良すぎて気持ち悪い」

「話がうますぎる」

「だまされてる気がする」

「なんで今までなかったの?」

と、様々です。

ここで大事なことを言います。

この「終身保険」はずっと昔からあったんです。

つまり、販売されてなかっただけです。

図の終身保険の設定は予定利率2.5%、現在では大変良い部類に入ります。

でもですね、過去に5.5%なんて時代があったんですよ。

その時代に「終身保険」に入っていれば、圧倒的に保険料が安く、返戻率が高かったんです。

ではなぜ、販売しなかったのでしょうか?

残念ながら、ボクにも分かりません。

ごく稀に最高ともいえる「過去の終身保険」に入っている人に出会いましたが、聞いてみると、

「自分で勉強して、自分から要求しました」

または、

「担当の人が深い知り合いで、特別に設計してもらいました」

と、この2つでした。

つまり、あったのに進んで販売してなかったんです。

さて、終わってどうしようもない過去のことをいつまで言っていても仕方ないので、今からのことを言います。

今でも予定利率の良いものはあります。

対策編は先々で!

次回はみなさんが実際に加入している、「定期」と「終身」を組み合わせた「定期付終身」の説明です。

【問い合わせ先】株式会社 保険プラザ