■問題

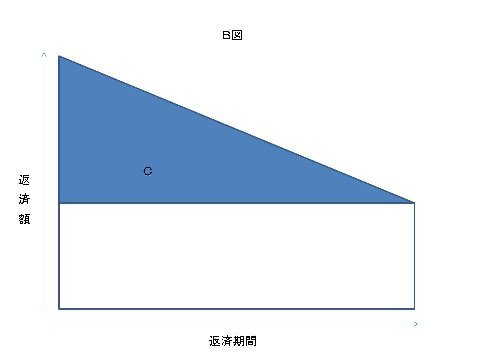

下図は、住宅ローンの返済方法をイメージ図で表したものであるが、A図は

( ア )返済方式を、B図は( イ )返済方式を、両図のCの部分は

( ウ )部分をそれぞれ示している。

A図

B図

1) ア 元金均等 イ 元利均等 ウ 利息

2) ア 元利均等 イ 元金均等 ウ 利息

3) ア 元金均等 イ 元利均等 ウ 元金

さて、答えは・・・

…‥・3

…‥・2

…‥・1

■回答

2

■解説

元利均等返済は毎回の返済額が一定。元金均等返済は毎回の返済額のうち、

元金部分の返済が一定なのが特徴。図のC部分は利息を示しているので、A図

は元利均等返済、B図は元金均等返済を示しています。

■ポイント

住宅ローンの返済方式には、元利均等返済と元金均等返済があります。

・元利均等返済

メリット:毎回の返済額が一定なので、返済計画が立てやすい。

デメリット:元金均等返済と比べて、返済総額が大きくなる。

・元金均等返済

メリット:元利均等返済と比べて、返済総額が少ない。

デメリット:借入れ当初の返済額が大きくなる。