■収益向上:ローン返済-その1

こんにちは。

アルボレートです。

本日は、ローン返済額の計算方法についてお話をしますね。

ご自身で物件購入や、自宅購入をされた方はよくご存じなのですが、

意外とメンターサービスで誤解されている方が結構いらっしゃいますので、

本日のメルマガでご説明しますね。

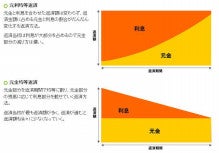

そもそも、ローンの返済方法には「元利均等返済」と「元金均等返済」

の2種類があります。

具体的な違いは以下となります。

▼元利均等返済

元金と利息を合わせた返済額は変わらず、

返済金額に占める元金と利息の割合がだんだん変化する返済方法。

返済当初は利息が大部分を占めるので元金部分の減り方は遅い。

▼元金均等返済

元金部分を返済期間で均等に割り、

元金部分の残高に応じて利息部分を載せていく返済方法。

返済当初が最も返済額が多く、返済が進むと返済額も徐々に少なくなっていく。

大抵の不動産投資家は、早い時点でキャッシュフローを得たいため、

「元利均等返済」を選択するのが一般的です。

そのため、あまり「元金均等」と言う返済方法が、

語られないため、ご存じない方が多いかもしれません。

よく使う「元利均等」については多少深いところを知っていても

良いと思いますので、もう少し説明しますね。

先日のメンターサービスで頂いた質問も以下の様な感じです。

「1億円のローン返済額についてですが、金利3%で年間300万ですが、

これに融資期間30年を単純に掛け算すると、

ローン返済総額が計算できるという理解で正しいでしょうか?

(元利均等返済、ということになるのでしょうか?)」

なんとなくわかっているようで

分かっていない事がハッキリとしましたので、

本日のトピックにしています。

あなたはご存知ですよね? ^^

実は計算自体はとても面倒なのです。

例えば、

・融資金額:1億円

・融資期間:30年

・金利 :3%(変動金利)

・支払回数:12回/年

の場合は、

1回目の金利は、

100,000,000 × 3% ÷ 12回 =250,000円

ってすぐ求まりますが、

元金は少々ややこしく。。。

高校で習った階乗計算とかが絡んできます。

興味のある方は、こちらをどうぞ

では、また。(=⌒▽⌒=)

アルボレートです。

本日は、ローン返済額の計算方法についてお話をしますね。

ご自身で物件購入や、自宅購入をされた方はよくご存じなのですが、

意外とメンターサービスで誤解されている方が結構いらっしゃいますので、

本日のメルマガでご説明しますね。

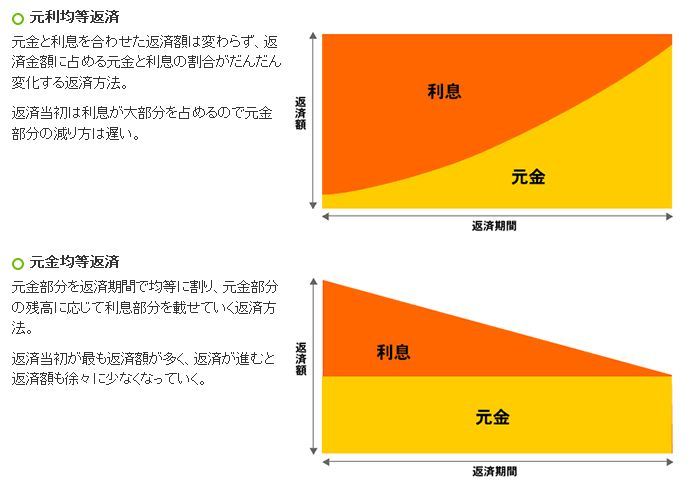

そもそも、ローンの返済方法には「元利均等返済」と「元金均等返済」

の2種類があります。

具体的な違いは以下となります。

▼元利均等返済

元金と利息を合わせた返済額は変わらず、

返済金額に占める元金と利息の割合がだんだん変化する返済方法。

返済当初は利息が大部分を占めるので元金部分の減り方は遅い。

▼元金均等返済

元金部分を返済期間で均等に割り、

元金部分の残高に応じて利息部分を載せていく返済方法。

返済当初が最も返済額が多く、返済が進むと返済額も徐々に少なくなっていく。

大抵の不動産投資家は、早い時点でキャッシュフローを得たいため、

「元利均等返済」を選択するのが一般的です。

そのため、あまり「元金均等」と言う返済方法が、

語られないため、ご存じない方が多いかもしれません。

よく使う「元利均等」については多少深いところを知っていても

良いと思いますので、もう少し説明しますね。

先日のメンターサービスで頂いた質問も以下の様な感じです。

「1億円のローン返済額についてですが、金利3%で年間300万ですが、

これに融資期間30年を単純に掛け算すると、

ローン返済総額が計算できるという理解で正しいでしょうか?

(元利均等返済、ということになるのでしょうか?)」

なんとなくわかっているようで

分かっていない事がハッキリとしましたので、

本日のトピックにしています。

あなたはご存知ですよね? ^^

実は計算自体はとても面倒なのです。

例えば、

・融資金額:1億円

・融資期間:30年

・金利 :3%(変動金利)

・支払回数:12回/年

の場合は、

1回目の金利は、

100,000,000 × 3% ÷ 12回 =250,000円

ってすぐ求まりますが、

元金は少々ややこしく。。。

高校で習った階乗計算とかが絡んできます。

興味のある方は、こちらをどうぞ

では、また。(=⌒▽⌒=)