2児のママ はなです☆*。

ありがとうございます( *´꒳`*)

現在家計の見直し中。

先日目標の年間100万円貯金を

達成しました(*ˊᵕˋ*)੭ ੈ

↓↓

2年目も新たな目標に向けて

また頑張っています⋆°。✩

昨日突然

ポストに投函されたのが

確定拠出年金に関する書類

昨年は

つみたてNISAの運用を

開始しましたが…

↓↓

その後

iDeCoにも挑戦( *ˊᵕˋ)✩︎‧₊

↓↓

iDeCoは

■原則60歳まで引き出せない

■毎月運用管理手数料がかかる

などの

デメリットが

ありますが…

■積立分が全額所得控除

■運用利益が全額非課税

■受取時一定額まで非課税

税制面でのメリットが◎

現在は

月10,000円の掛金で

無理のない範囲で

積み立てています*ˊᵕˋ)੭

そして…

今回

送られてきたのが

2020年12月31日までの

運用状況。

普段

iDeCoは

完全放置なので…焦

開封する時は

ドキドキでした( ゚Д゚)♡

昨年の

運用実績はこちら✩︎⡱

↓↓

まだ始めたばかり。

少ない掛金ですが…((´・ω・`;))

短期間で+851円!!

嬉しい~( *ˊᵕˋ)✩︎‧₊

普通預金に

預けているだけでは

この結果には

なりませんよね( ;∀;)

加入時に

手数料が2,829円

かかりますが

その後

毎月必ずかかる手数料は

事務委託手数料の66円です。

(楽天証券)

私は投資信託で

運用しているので

元本保証は

ありませんが…

iDeCoも

つみたてNISA同様

長期運用することで

リターンが期待できると

信じて…

60歳になった時に

どのくらい膨らんでいるか

今から楽しみです( ˊᵕˋ* )✩︎⡱

現在は

少し強気の運用を

していますが

株式重視の投信

後々は

スイッチングをして

元本確保型の割合を

増やしていくことも

検討しています。

積み立てた資産を

守る運用へシフト(*˙ᵕ˙ *)

==================

iDeCo運用先は3種類

■預金(元本保証)

■保険(元本保証)

■投資信託(元本保証なし)

元本保証型は

手数料の方が高くなったり、

インフレリスクなども

考えられます。

==================

老後資金を

少しでも増やせるように

今年もコツコツ

積立頑張るぞー( *´꒳`*)੭"

\フォローしていただけたら嬉しいです✩︎⡱/

{kind=link}

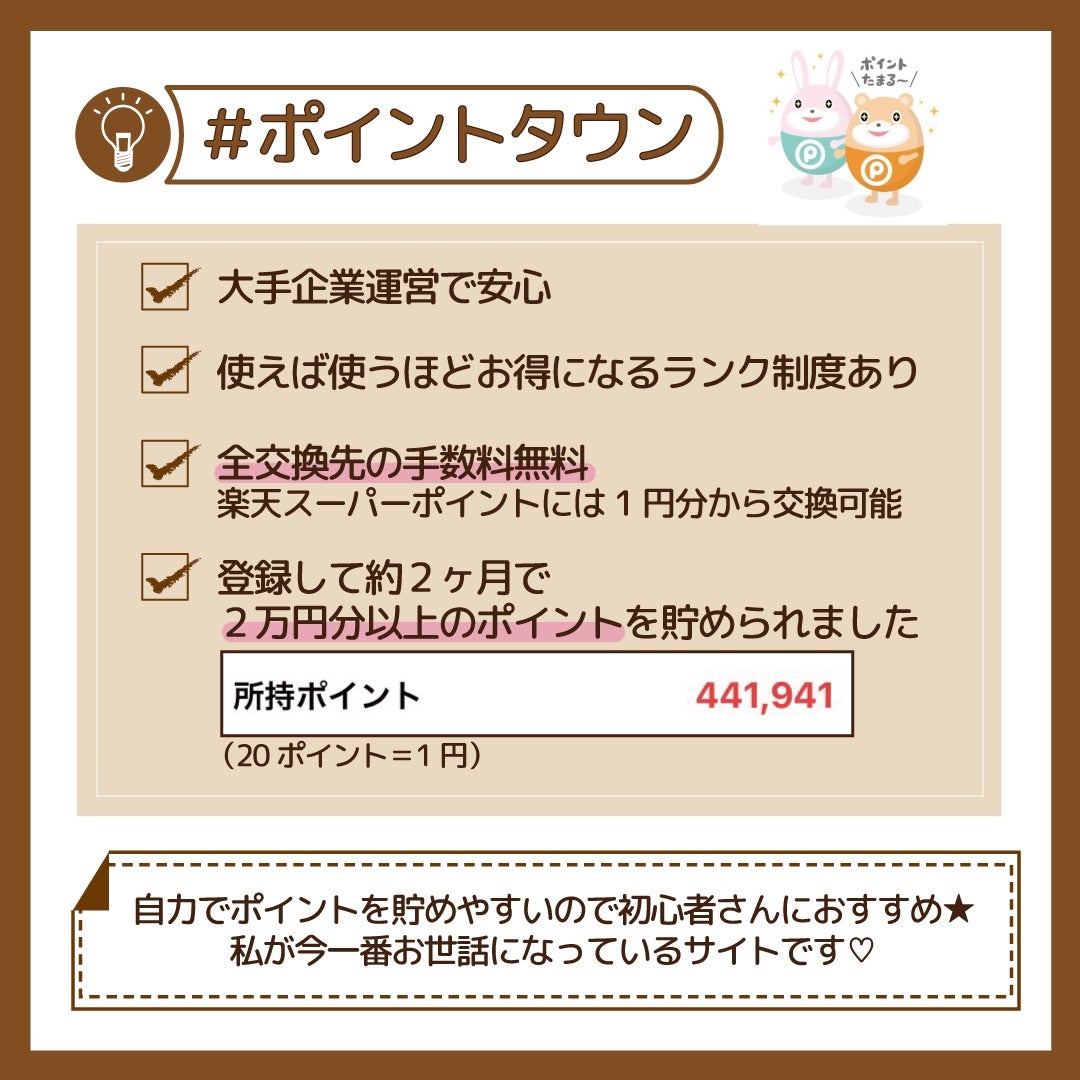

\通常より200円分プラスされて特別バナー★/

ポイントタウン

↓↓↓

最後までご覧いただき

ありがとうございました⋆°。✩