ミドフィフで真FIREし、楽隠居7年目の崇徳院ヴェストです。

読者の皆さまには耳タコですが、

私の知人のひとりは会社で出世して多くの退職金を得たのですが、

つながりのある銀行員の勧誘のまま投資信託に多額を投資し、5千万円を溶かしました。

今から共有したい記事の悪い例の典型ですね。

因みに、私も退職金3千7百万円余りを受け取りました。

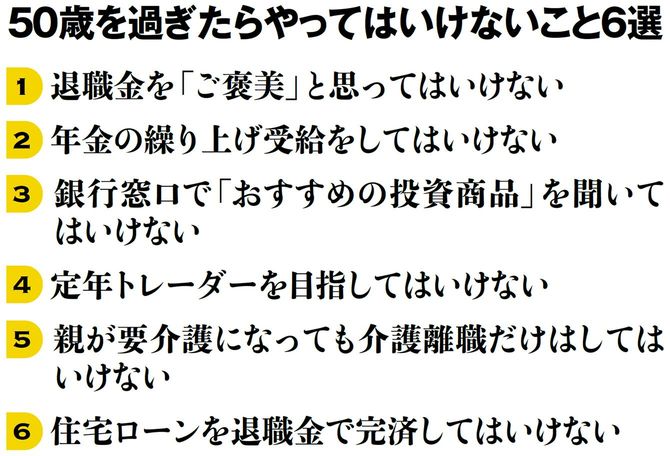

さて、共有したい記事はこれ![]() です。

です。

この記事を書いたのはCFPの山中 伸枝さん。

【アセット・アドバンテージ代表取締役。心とお財布を幸せにする専門家、ファイナンシャルプランナー(CFP)、確定拠出年金相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。1993年米国オハイオ州立大学ビジネス学部卒業後、メーカーに勤務。2002年にファイナンシャルプランナー(FP)として独立。著書に、『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)、『ど素人が始めるiDeCoの本』(翔泳社)などがある。】

この記事にほとんど賛同します。

結論は![]()

彼女の年齢はわかりませんが、経歴からミドフィフではないかと思います。

そう、親の介護も視野に入ってくる年代です。

50代、60代になると現実的な状況です。

さて、彼女の言うところの“やっちゃいけないこと”についてですが、

崇徳院ヴェストが自分の経験から異論をはさむとすると、

> 退職金を受け取ったら、すぐに何かをしようとは思わずに、まずは1年間、じっくり勉強することから始めよう。

保留期間は1年では足りないと思います。勉強するには時間が足りない。

私は少なくとも5年は必要と考えています。

最初の5年間は本当に捨ててもよい額の投資をしながら、

本などからノウハウを吸収し、経験を積むべき。でも無駄になる可能性が大。

その理由は後で。

> 「60歳以降でiDeCoを始めるなら、運用効果よりも、所得控除の効果を重視して、債券などリスクがある程度低い商品を選ぶとよいと思います」

健康寿命は73歳前後。投資するということは、そのお金に手を付けられないということ。

身体が自由に動く時期に資産を使わないで何に使うのですか❓

彼女はハッキリ言っています。

> 退職金はできるだけ温存しておいたほうがいいでしょう

ということは、60歳以降、金融資産を投資にも使わないほうが良いということです。

投資をすれば増える場合もあるし、減る場合もある。

また、投資資産が目減りしているときに現金が必要な時もある。

そんなとき、損を出して現金化するのは残り少ない人生では取り戻せません。

60歳以降は“攻め”ではなく“守り”です。特に投資未経験なら投資はやめましょう。

投資の世界は、いきなり世界チャンピオンと対戦することになります。

命が惜しいなら、“君子は危うきに近寄らず”ですね。

個人投資家で利益を得ているのは1~2割と言われています。

60歳以降に始めて猛者たちと渡り合える自信があるならどうぞ。

すべて自己責任です。討ち死にしても誰も骨を拾ってくれませんよ。

このブログオーナーのホームページ  投資に株式な生活

投資に株式な生活