退職手当金等の評価

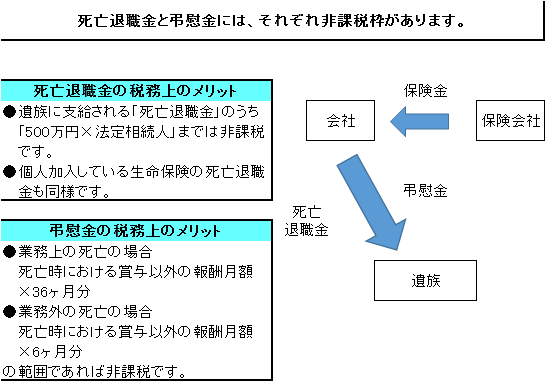

【死亡退職金】

死亡退職金も死亡保険金と同様に相続税の課税対象となります。

死亡退職金が相続税の課税対象となるのは、被相続人の死亡後3年以内に支給が確定したものに限られます。3年経過後に支給されたものについては、相続人に対して一時所得として所得税が課税されます。

《死亡後3年以内に支給確定のケース》

|

死亡保険金と同じく死亡退職金にも500万円×法定相続人数の非課税枠があります。

【弔慰金】

弔慰金とは、死者を弔い、遺族を慰めるために被相続人が生前に勤務していた会社から遺族に支払われる金銭をいいます。原則として、相続税・贈与税の課税対象外ですが、多額の弔慰金は相続税の課税対象となります。これは、被相続人が会社を経営していた場合などに相続人へ多額の弔慰金が支払われ相続税の課税を免れようとする事があります。これを防止するために一定額以上の弔慰金には相続税が課税されます。

弔慰金の非課税枠の判定は業務上の死亡か非業務上の死亡かによって基準が変わります。

《弔慰金の非課税部分》

|

|

区分 |

弔慰金の非課税の範囲 |

|

弔慰金 |

業務上 |

賞与以外の普通給与(*)(月額)×36ヶ月 (3年分) |

|

非業務上 |

賞与以外の普通給与(*)(月額)×6ヶ月 (半年分) |

普通給与とは、俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額をいいます。

いつでもご相談を受け付けております。

お気軽にご相談下さい。