ご訪問ありがとうございます。いいね、フォローありがとうございます。

栗菓子と陶芸で作ったお皿をコラボしてみました。

栗菓子と陶芸で作ったお皿をコラボしてみました。

↓陶芸教室に常備されてる本です↓

日経累進高配当株指数(愛称:しっかりインカム)↓

日経累進高配当株指数は国内に上場する銘柄のうち、累進的な配当を続ける(減配せず、増配か配当維持を続ける)銘柄の中から、予想配当利回りの高い銘柄を選んだ時価総額ウエート方式(時価総額500億円以上等)の株価指数です。

最近読んだAERA記事で、勉強になるものがありました。

「LIXIL5.56%はよく調べて」累進配当=配当を減らさないor増配の30銘柄利回りランキング【新NISA応援】 https://t.co/CYj0gVCTyy

— yako (@kinakoh2) October 18, 2025

NEWと書いてあるのが、新規採用銘柄です。AERA会員限定サービス(無料)より

- アムンディ・ジャパンは2025年4月18日に投資信託「(アムンディ・インデックスシリーズ)日本・高配当株」の運用を開始したばかり。時価総額500億円以上のまだ成長伸びしろがある中小企業含む。

- 10年以上、減配していない、または維持、増配している銘柄(日経累進高配当株指数に連動する銘柄)

- 銀行株は株価上昇による配当利回り低下で指数から大半が除外された→円高になると銀行株は下がる傾向あり。

- 配当性向が高い会社は、ブレが激しい場合も。1期だけで判断せず、数年分の平均値で追うほうがミスリードされにくい

配当性向やDOE(株主資本配当率)から見て配当余力があると思われる銘柄は?新規採用の中では

- リース会社の東京センチュリー(配当利回り4.20%)、

- ENEOSホールディングス(同4.13%)

2024年版からの継続採用銘柄で納得感があるのは?

- 安藤ハザマ5.5%

- 矢作建設工業5.41%

建築費の値上げにより業績が好調で、株価がちゃんと上がっているのに高配当利回り

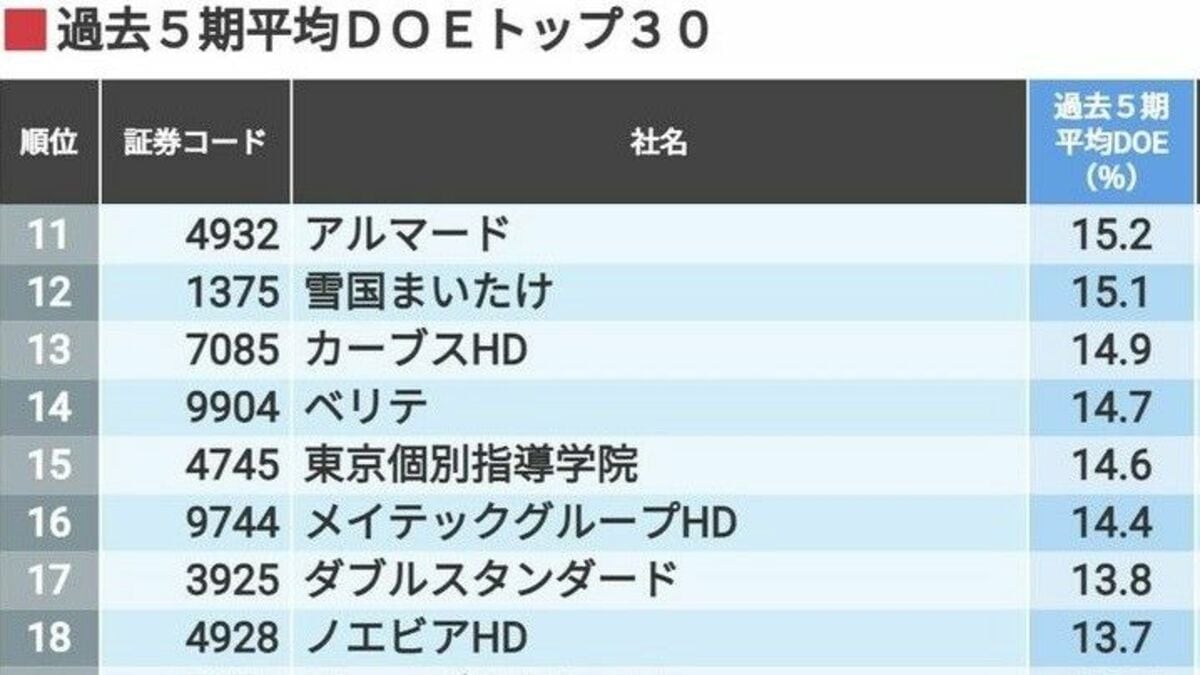

DOEとは

DOE(株主資本配当率)は高い方が株主還元に積極的とされ、低い方が内部留保に余裕があると判断できます。

どちらが良いかは投資家が何を重視するかによりますが、安定した配当を重視するなら高い方が有利、

将来の成長に向けた内部留保を重視するなら低い方が有利と考えられます。

どちらが良いかは投資家が何を重視するかによりますが、安定した配当を重視するなら高い方が有利、

将来の成長に向けた内部留保を重視するなら低い方が有利と考えられます。

私的に好みなのは、

- 内部留保が多い会社(DOEが低い)、

- 配当性が30%かつ4~5%の会社、

- 有利子負債比率が少ない会社、

- 値動きが激しくない企業

で エネオスHDや、安藤ハザマ

有利子負債比率計算方法

有利子負債÷株主資本=(100%以下健全と言われています)

投資への旅は、自分の方法、自分のポジション、自己責任で。

お読みくださりありがとうございました。

東洋経済のこちらの記事も勉強になります。