僕は、大昔から「#マネーマネジメント」と「#アルゴリズム取引」だけを叩き込まれて来たから、

良く、

「相場がどうなると思いmath?」

とか聞かれて困るんだけどw、

幾つか、「定点観測」で追っかけているデータがありmath。

基本的には「債券価格」と「マネタリーベース」death。

昨日の雇用統計。

昨年末の米国金利利上げ、日銀のマイナス金利導入と、

色々慌ただしいdeathが、

僕の景気分析の結論を言うと、

現在、景気(マーケット)は、「フのホ」くらい、「危険水域」に達していると思いmath。

第一の理由は、

twitterでもチョコチョコ触れていmathが、「長期金利の下落」death。

景気が先行き「悪い」と、

コメンテーターや、ストラテジストが能楽垂れても、

「長期金利は下落」しmath。

マーケットは、僕と同じ位、正直death。

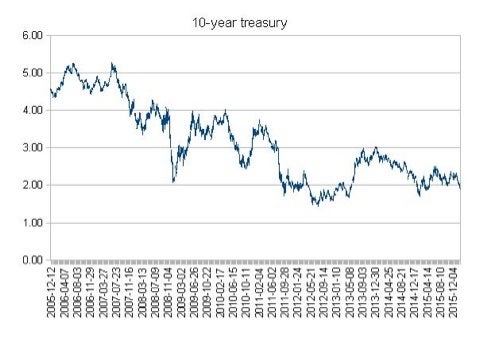

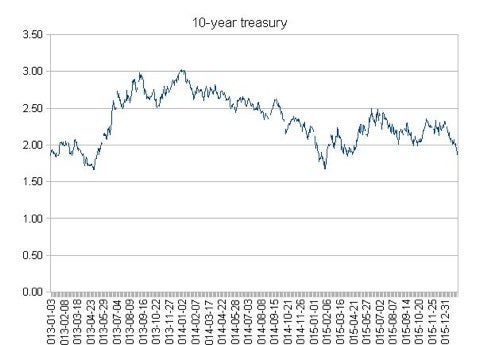

長期金利は、下に、「米国10年債利回り」の「10、5、3年のスパン推移」のグラフがありmathが、

過去、例外無く、「景気減速前」に長期金利がピークを打ちmath。

去年、既に、長期金利は、ピークアウトしていmath、、。

昨日も下げました、、。

一方、これも毎度のパターンdeathが、

短期金利(FFレート)は、例外無く、長期金利にディレイして連動しmath。

多分、役人(frb)が決めてる事だからだと思いmath。爆

今回は、外部環境と言うか、他にも幾つか、特徴的な事象(事実)がありmath。

一つは、「ドル高」。

ドル円では、そこまで感じないかもしれないし、

昨日も大きく円高に傾きましたが、

新興国通貨に対して、強烈な「ドル高」になっていmath。

二つ目は、「スワップスプレッド」が異様に低いと言う事。

スワップスプレッドは(知らなくてもマーケットで儲ける事は出来るw)、

変動金利を固定金利に変える為のデリバティブですが、

固定金利は、当然、リスクが無くなる分、プレミアムを支払っている。

まあ、感覚的にも分かるでしょう、、。

スワップ価格は、「その差」で、

スワップスプレッドは、「その差」と、安全資産の国債利回りとの「差」death。

今回のスワップスプレッド低空飛行の意味としては、

「株上昇、景気回復局面でも、常に景気減速懸念がつきまとっていた▶︎長期金利上昇に対するヘッジコストが安かった」

その他の理由もあり得ると思いmathが、

僕の推論を含め、そんな推論は、なんの役にも立たないw。

事実は事実。

マーケットは常に正しい。爆

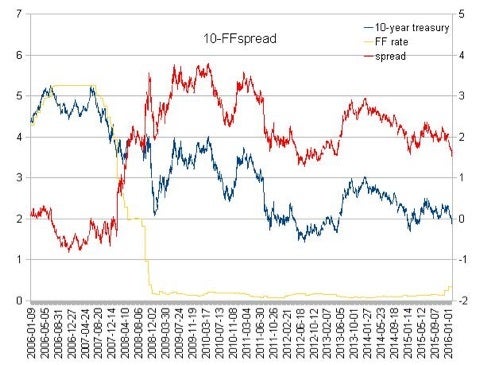

「長期短期金利スプレッド」で言えば、

今回の「超特殊要因」は、「ゼロ金利政策」だったのは言うまでもありません、、。

これもグラフを載せておきmath。

これが、昨年末、ゼロ金利解除(金融引締め)に動いたのは、記憶に新しい、、。

短期金利(FFレート)が上昇し、長期金利下落すれば、

スプレッドが縮小するのは、小学生でも分かる、、。

過去の暴落には、必ず「このスプレッド縮小」が発生している。

マイナススプレッドも、、。

今回、マイナスになっていないのは、

昨年、frbの利上げが、チャイナショックを代表する世界経済の減速を考慮してか(本来、それは違法deathが)、遅れたからかもしれません、、。

何れにせよ、長期短期金利で見ると、景気減速懸念が強いっていうのが、

業界の常識death。

そして、「景気減速懸念」の最大の理由は、

ズバリ、

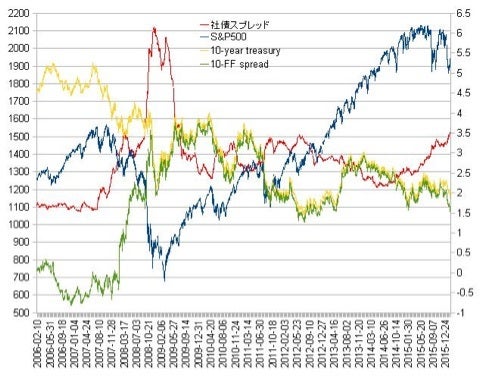

「社債スプレッドの上昇」death。

少なくとも、僕は、この指標は、必ずチェックしていmath。

「社債スプレッド」とは、簡単に言えば、

会社が銭を借りる金利と国債の金利の「差」death。

金貸しは「ヤバく」なって来たら、金利を上げます(マーケットでは上がります)。

それでも、景気回復が先行き「良好」なら、

長期金利の上昇を伴って、社債スプレッドは拡大しません。

しかし、景気が怪しくなってくると、

最もデカイ市場であり、一番最初に警告を発する「長期金利」が下落し、

金貸し金利が上昇してくると、

スプレッドは拡大しmath。

一般に、景気は、

銀行が、最初、企業のバランスシート整理などを伴って、様子見death。

企業もバランスシート整理に大忙しdeath。

整理が終わる頃に、貸し出しが始まりmath。

ああ、これは一般論deathよ。

企業は投資を続けてmath。▶︎景気回復回復拡大時期deathね。

投資先が無くなると、ペーパー事業に走り出しmath。

例えば、「自社株カイ」とか「m&a」。▶︎去年も色々ありましたね、、。

次第に、貸し手は、タイトになって来た企業バランスシートに対して、高い金利を要求しmath。

景気の最後の「ちょうちん局面」deathね。

つまり、

長期金利、FF金利、社債スプレッドから見ると、

「この局面から崩壊局面に近いのでは?」

っていうのが、僕の景気に対する見方death。

少なくとも、「その準備」はして置いて間違いは無い、、。

断っておくと、僕は、これで、

「全てが読み切れる!」

「ポジションを取ろう!」

なんて発想はありません。

ただ、いくらアルゴリズムオンリーのスタイルでも、

銭と寿命を交換している「社会人」として、最低限、これくらいの事は頭に入れておかないと、

無知過ぎmath、、。

10年債▶︎昨年秋にピークを付け▶︎夏の底値を現在割り込んで来ていmath。

社債スプレッド▶︎リーマンショック後のピークを抜けて来ていmath。

「2007年夏頃と同じじゃないか?」と言われているのdeath、、。

違うのは、

世界経済が既に大失速している事。

同義かもしれませんが、バルチック海運指数が劇的に落ち込んでいる事。

原油はじめとした商品価格が劇的に落ち込んでいる事。

広域貿易加重ドルインデックスが、異様に高騰していると言う事。

日欧が、異次元の緩和を継続していると言う事。

でしょうか、、。