まずはじめに、この内容は耐震住宅を否定するものではなく、誤った知識を伝えている会社が多い為お客様に正しい知識を持っていただきたく記載しております。

耐震等級とは?

「耐震等級」とは、国が定めた「住宅性能表示基準」において、建物がどの程度大きな地震の力まで倒壊、崩壊しないかを評価し、等級で表示します。等級が高くなるほど、より大きな力に耐える住宅であることを表します。

耐震等級は3段階に分かれており、耐震等級3が最高等級とされています。住宅に関する専門的な知識が無い方にとっても、耐震の状態が分かりやすいようになっています。

【耐震等級1】

極めて稀に(数百年に1度程度)発生する地震による力に対して倒壊、崩壊しない程度。

【耐震等級2】

耐震等級1の地震力の1.25倍の地震力に対して倒壊、崩壊しない程度。

【耐震等級3】

耐震等級1の地震力の、1.5倍の地震に対して倒壊、崩壊しない程度。

耐震等級の基準として数百年に一度の地震に対して倒壊・崩壊しない程度であり、損壊(損傷)は許容範囲であるということです。

しかも損壊(損傷)した住宅が、その後も耐震等級通りの性能を持ち続けるといった規定は無いのです。

=本震のあとの余震は全く加味していない。ということです。

数百年に一度の地震とは?

震度6強~7を想定しています。実際に起きた地震でいうと、1995年の阪神淡路大震災や2011年の東日本大震災が、この「きわめてまれに発生する大地震」に当てはまります。

ハウスメーカーや不動産会社が耐震等級3だから大丈夫って言ってるけど・・・

よく言われるご質問です。

何をもって大丈夫と言えるのでしょうか?

大規模な修繕で大丈夫だからでしょうか?

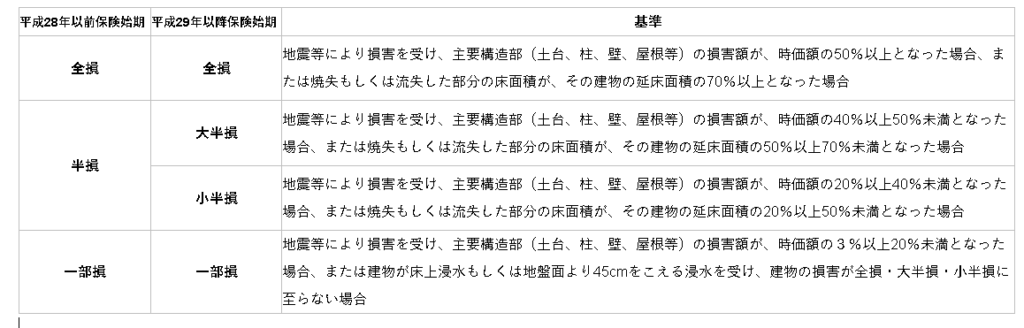

地震保険の支払基準を見てみましょう。

地震保険の支払基準

保険金の支払い額は?

「全損」は契約金額の100%、「大半損」は契約金額の60%、「小半損」は契約金額の30%、「一部損」は契約金額の5%の保険金が支払われます。

保険金が出なかったのは、こんなケース

実際に地震による被害を受けた場合、損害保険鑑定人が現場を見に来る。「鑑定人が被害を確認する場所というのは、あらかじめ決まっています。一般的な木造建物の場合は、主要構造部といって屋根、外壁、コンクリートの基礎、軸組など、建物の構造上の要となる部分です。

それ以外の部分は、全くカウントされません。たとえばガラスが全部割れていたとしても、そこは主要構造部ではないので、保険金は一銭も出ません。地震保険を掛けていたのに、保険金がまったく出なかったというのは、こんなケースが大半です。

まとめ

・耐震等級3だから、損壊(損傷)しないわけではない。

・建築基準法では余震を加味していない。

・地震保険は主要構造部で損害判定をする。

・【耐震等級3だから大丈夫です。】という言葉は無責任すぎる。

日本に住む以上、地震の際の家の状況(状態)は常に考えないと駄目ですが、家だけではなく土地(地面)も考える必要があると思います。

多くの方が35年のローンを抱えながら生活していくわけですから、ハウスメーカーや不動産会社のアドバイスは責任重要であり無責任な発言は論外です。

些細な事でもご相談頂ければアドバイス可能です。

お気軽に弊社HPよりお問い合わせ下さい