東京港区の公認会計士事務所 公認会計士・税理士・中小企業診断士 森 滋昭

会計・税務、ビジネスの情報・アイデアを日々発信!!

会計・税務、ビジネスの情報・アイデアを日々発信!!

【要 注意】ケースによって違う、マイナンバーの確認方法

マイナンバーの確認も、社員の方、ご本人の場合は、比較的簡単です。

しかし、年末調整等でご家族のマイナンバーを取得する場合があります。

その場合、ケースによって取得方法が異なるので、注意してください。

では、具体的に見ていきます。

1.本人確認

本人確認も「個人番号カード」ならそれ1枚でOKです。

来年、平成28年1月以降は、「個人番号カード」が交付されるため、通常、「個人番号カード」での確認となると思われます。

ただ、今年の年末の段階で従業員から個人番号を取得する企業などでは、「通知カード」による確認も多いものと予想されます。

「通知カード」や「マイナンバー付住民票」等でマイナンバーを確認する場合には、本人確認のために、写真付の運転免許証やパスポートでの確認も必要となります。

2.扶養親族等の確認

年末調整時の扶養控除等申告書には、従業員の扶養親族等のマイナンバーを記載する必要があります。

扶養親族等のマイナンバーについては、その従業員自身が本人確認を行います。

会社が扶養親族等に本人確認をする必要はありません。

3.第3号被保険者

国民年金の第3号被保険者の届出書については、配偶者本人が届け出る必要があります。

(年末調整の「扶養親族等の確認)とは違います)

ただし、通常は従業員が、配偶者の任意代理人としてマイナンバーを記載した届出書を提出します。

その際には、以下の書類が必要です。

4.2年目以降の確認

原則として、マイナンバーの提供を受ける都度、本人確認をする必要があります。

そのため2年目以降も確認が必要ですが、実務的には、初回に取得したナンバーと相違ないか確認し、

特に問題がなければ、身元確認のための書類提示は必要ありません。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

しかし、年末調整等でご家族のマイナンバーを取得する場合があります。

その場合、ケースによって取得方法が異なるので、注意してください。

では、具体的に見ていきます。

1.本人確認

本人確認も「個人番号カード」ならそれ1枚でOKです。

来年、平成28年1月以降は、「個人番号カード」が交付されるため、通常、「個人番号カード」での確認となると思われます。

ただ、今年の年末の段階で従業員から個人番号を取得する企業などでは、「通知カード」による確認も多いものと予想されます。

「通知カード」や「マイナンバー付住民票」等でマイナンバーを確認する場合には、本人確認のために、写真付の運転免許証やパスポートでの確認も必要となります。

2.扶養親族等の確認

年末調整時の扶養控除等申告書には、従業員の扶養親族等のマイナンバーを記載する必要があります。

扶養親族等のマイナンバーについては、その従業員自身が本人確認を行います。

会社が扶養親族等に本人確認をする必要はありません。

3.第3号被保険者

国民年金の第3号被保険者の届出書については、配偶者本人が届け出る必要があります。

(年末調整の「扶養親族等の確認)とは違います)

ただし、通常は従業員が、配偶者の任意代理人としてマイナンバーを記載した届出書を提出します。

その際には、以下の書類が必要です。

4.2年目以降の確認

原則として、マイナンバーの提供を受ける都度、本人確認をする必要があります。

そのため2年目以降も確認が必要ですが、実務的には、初回に取得したナンバーと相違ないか確認し、

特に問題がなければ、身元確認のための書類提示は必要ありません。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

最低限、押さえるべきマイナンバーのポイント - 個人番号の取得と告知

まずは、平成27年10月から、各個人にマイナンバーを記載した「通知カード」が郵送され、平成28年1月から、「個人番号カード」が交付されます。

(1)「個人番号カード」の表面・裏面

事業者は、これらに記載された個人番号(マイナンバー)を取得しますが、取得に際しては、

・利用目的を明示し

・本人確認

を行う必要があります。

(2)利用目的

マイナンバーの利用は、法律で定められたものだけです。

当初示した利用以外に新たな利用をする場合、再度利用目的を提示し、マイナンバーを取得する必要があります。

例えば、源泉徴収票作成目的だけを明示し、後日社会保険関連の書類にマイナンバーを流用することはできません。

そのため、当初から包括的に利用目的を明示する必要があります。

具体的には、就業規則や社内イントラネットなどに、次のように記載します。

なお、各個人への個別の通知や同意までは求められていません。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

(1)「個人番号カード」の表面・裏面

事業者は、これらに記載された個人番号(マイナンバー)を取得しますが、取得に際しては、

・利用目的を明示し

・本人確認

を行う必要があります。

(2)利用目的

マイナンバーの利用は、法律で定められたものだけです。

当初示した利用以外に新たな利用をする場合、再度利用目的を提示し、マイナンバーを取得する必要があります。

例えば、源泉徴収票作成目的だけを明示し、後日社会保険関連の書類にマイナンバーを流用することはできません。

そのため、当初から包括的に利用目的を明示する必要があります。

具体的には、就業規則や社内イントラネットなどに、次のように記載します。

なお、各個人への個別の通知や同意までは求められていません。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

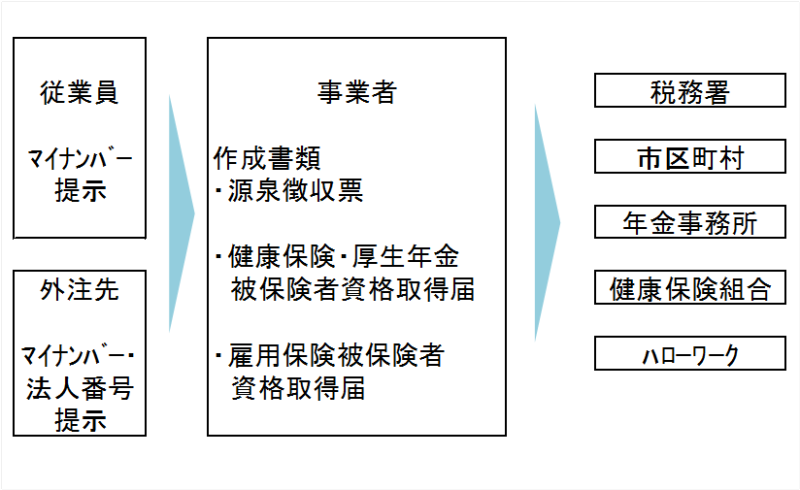

マイナンバー制度について

日本中のすべての国民と法人に番号を付すマイナンバー制度が、今秋から開始されます。

まず、今年10月からマイナンバーの交付を開始し、来年平成28年1月以降に提出する各種税務関連の書類や社会保険関連の書類にマイナンバーを記載することになります。

そのため事業主は、この10月までに社内体制を整える必要があります。

(1) マイナンバー交付対象について

行政の効率化を目的として、マイナンバー法にもとづき、すべての国民と法人に番号(マイナンバー)を交付します。

マイナンバーの対象となるのは、

・個人:住民票を有するすべての方

(外国籍の方も対象)

・法人:登記されている法人

(登記されていなくても要件を満たせば、法人番号の指定を受けられます)

となります。

(2)マイナンバーの活用場面

実際にマイナンバーが活用されるのは、大きく

・「社会保障」

・「税」

・「災害対策」

の3つの分やとされています。

具体的に企業が関係してくるのは、

・”源泉徴収”や、

・健康保険や年金などの”社会保険関連”

の手続きでマイナンバーを記載する時です。

そのため、企業は各種書類へのマイナンバーの記載のために、従業員だけではなくパート・アルバイトを含めたマイナンバーの取得が必要になります。

(3)今後の、マイナンバーの利用分野

マイナンバーの活用は、今後は、金融・医療をはじめさまざまな分野で見込まれており、そのための法改正が検討されています。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

まず、今年10月からマイナンバーの交付を開始し、来年平成28年1月以降に提出する各種税務関連の書類や社会保険関連の書類にマイナンバーを記載することになります。

そのため事業主は、この10月までに社内体制を整える必要があります。

(1) マイナンバー交付対象について

行政の効率化を目的として、マイナンバー法にもとづき、すべての国民と法人に番号(マイナンバー)を交付します。

マイナンバーの対象となるのは、

・個人:住民票を有するすべての方

(外国籍の方も対象)

・法人:登記されている法人

(登記されていなくても要件を満たせば、法人番号の指定を受けられます)

となります。

(2)マイナンバーの活用場面

実際にマイナンバーが活用されるのは、大きく

・「社会保障」

・「税」

・「災害対策」

の3つの分やとされています。

具体的に企業が関係してくるのは、

・”源泉徴収”や、

・健康保険や年金などの”社会保険関連”

の手続きでマイナンバーを記載する時です。

そのため、企業は各種書類へのマイナンバーの記載のために、従業員だけではなくパート・アルバイトを含めたマイナンバーの取得が必要になります。

(3)今後の、マイナンバーの利用分野

マイナンバーの活用は、今後は、金融・医療をはじめさまざまな分野で見込まれており、そのための法改正が検討されています。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

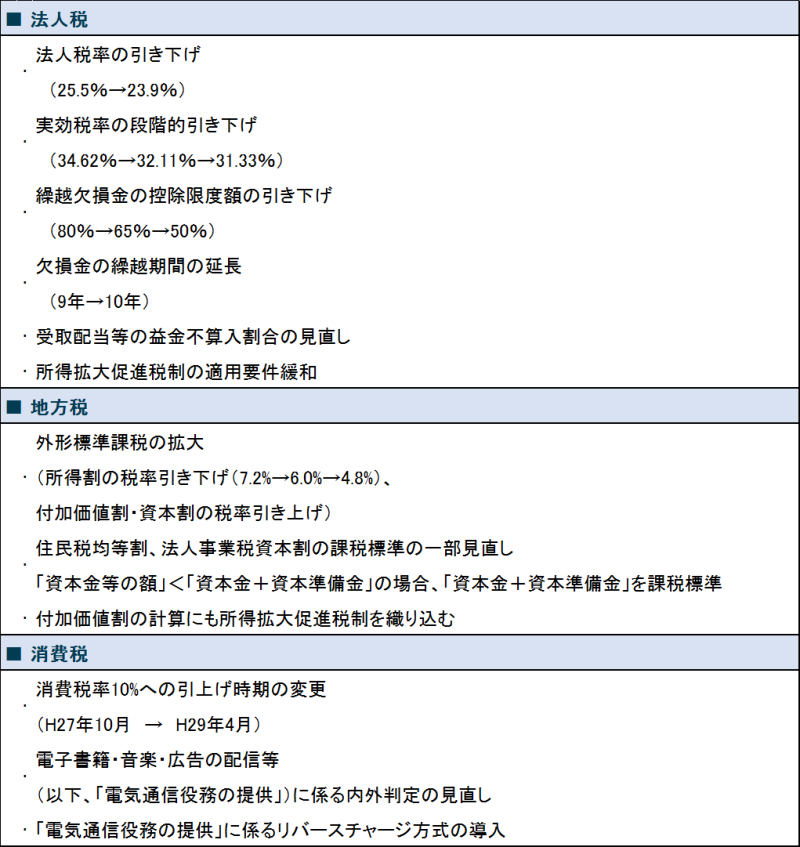

平成27年税制改正概要 - 今後の検討課題

大企業だけではなく、今後は中小企業にも大きな影響を与える内容が、

検討課題として挙げられています。

例えば、減価償却には、定額法や定率法などさまざまな方法があります。

これを定額法に一本化するなど、実務にも大きく影響する内容です。

定額法より、定率法の方が減価償却の金額・スピードが大きいので、増税要因となります。

事業税は、法人税上損金(経費)扱いとされています。

(これは専門的で分かりにくいかもしれませんが)

これを経費とは認めてもらえなくしようとしており、隠れた増税です。

中小法人(資本金1億円以下の会社)には、各種税務上の特例が定められており、

大法人と異なる優遇を受けています。

これについても、見直し検討が諮られます。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

検討課題として挙げられています。

例えば、減価償却には、定額法や定率法などさまざまな方法があります。

これを定額法に一本化するなど、実務にも大きく影響する内容です。

定額法より、定率法の方が減価償却の金額・スピードが大きいので、増税要因となります。

事業税は、法人税上損金(経費)扱いとされています。

(これは専門的で分かりにくいかもしれませんが)

これを経費とは認めてもらえなくしようとしており、隠れた増税です。

中小法人(資本金1億円以下の会社)には、各種税務上の特例が定められており、

大法人と異なる優遇を受けています。

これについても、見直し検討が諮られます。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

平成27年税制改正 概要ー その他改正事項

今回の税制改正では、納税環境の整備ということで、

今後のビジネスにも影響を与えそうな改正事項が上がっています。

まず、税務関係書類に係るスキャナ保存制度が認められると、

請求書・領収書などを電子データでの保存を可能にすることで、

会社の事務管理が容易になります。

経理事務のオペレーションが変わるだけではなく、電子証憑が進められると、

会社の情報全てがデータ化=ビックデータ化されることになるので、

ビジネス面でも大きな変化が起こりそうな気がします。

一方、

・行政が金融機関の預貯金情報の利用や、

・財務債務明細調書の提出範囲を拡大する

など、納税者の情報補足が容易になっています。

ただし、きちんと納税している方たちにとっては、

特に問題になるようなことではないかと思います。

(とはいえ、年金機構のデータ漏えいなど、心配な側面もあります)

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

今後のビジネスにも影響を与えそうな改正事項が上がっています。

まず、税務関係書類に係るスキャナ保存制度が認められると、

請求書・領収書などを電子データでの保存を可能にすることで、

会社の事務管理が容易になります。

経理事務のオペレーションが変わるだけではなく、電子証憑が進められると、

会社の情報全てがデータ化=ビックデータ化されることになるので、

ビジネス面でも大きな変化が起こりそうな気がします。

一方、

・行政が金融機関の預貯金情報の利用や、

・財務債務明細調書の提出範囲を拡大する

など、納税者の情報補足が容易になっています。

ただし、きちんと納税している方たちにとっては、

特に問題になるようなことではないかと思います。

(とはいえ、年金機構のデータ漏えいなど、心配な側面もあります)

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

平成27年税制改正 概要ー 個人税制関連

まず、所得税関連は、投資化のすそ野拡大するために、子供版NISAの創設がされています。

その他、海外へ移住するような場合、一定額以上の資産について課税される出国税が設けられています。

相続・贈与税関連では、若年者層へ資産移転をすることで消費を促すよう、住宅資金の贈与枠の拡大や、結婚・子育てのための資金も非課税の対象にするなどの贈与税の改正が行われています。

相続税の大改正が終わったところであり、話題の出国税も、実際には多くの人にとっては、あまり関係がないかと思います。

そういう点では、今回は、それほど大きな改正とはなっていません。

むしろ、扶養控除の見直しなどが控えており、来年以降に大きな改正がありそうです。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

その他、海外へ移住するような場合、一定額以上の資産について課税される出国税が設けられています。

相続・贈与税関連では、若年者層へ資産移転をすることで消費を促すよう、住宅資金の贈与枠の拡大や、結婚・子育てのための資金も非課税の対象にするなどの贈与税の改正が行われています。

相続税の大改正が終わったところであり、話題の出国税も、実際には多くの人にとっては、あまり関係がないかと思います。

そういう点では、今回は、それほど大きな改正とはなっていません。

むしろ、扶養控除の見直しなどが控えており、来年以降に大きな改正がありそうです。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

H27年税制改正概要 - 法人・個人事業関連

昨年暮れに実施された総選挙の影響で、例年であれば12月中旬に決まる税制改正大綱が、

暮れも押し迫った12月30日にようやく決定されました。

(1) 企業・個人事業関連

法人税率を国際水準に合わせるため、平成27年4月以後開始の事業年度から、

25.5%から23.9%へ引き下げられています。

一方で、繰越欠損金の損金参入限度額80%から段階的に50%まで引き下げるなど、

課税ベースの拡大策が図られています。

なお、中小法人等については、現行の繰越欠損金の控除限度額のままです。

消費税は、消費税率の10%への引上げが、平成29年4月まで延期されました。

「景気条項」もなく、待ったなしで引き上げられるとされています。

その他、インターネット関連の消費税について改正がなされています。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

暮れも押し迫った12月30日にようやく決定されました。

(1) 企業・個人事業関連

法人税率を国際水準に合わせるため、平成27年4月以後開始の事業年度から、

25.5%から23.9%へ引き下げられています。

一方で、繰越欠損金の損金参入限度額80%から段階的に50%まで引き下げるなど、

課税ベースの拡大策が図られています。

なお、中小法人等については、現行の繰越欠損金の控除限度額のままです。

消費税は、消費税率の10%への引上げが、平成29年4月まで延期されました。

「景気条項」もなく、待ったなしで引き上げられるとされています。

その他、インターネット関連の消費税について改正がなされています。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

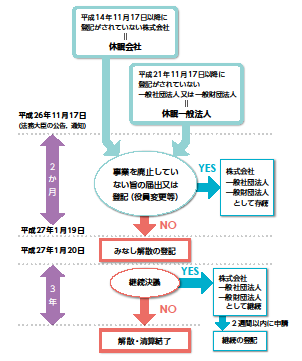

休眠会社が強制解散されるのを、知っていますか?

休眠会社が、平成27年1月にみなし解散の登記をされてしまいます。

会社法で、取締役等の任期が最長10年となっています。

そのため、多くの中小企業で、あまり登記をしなくていいように、取締役の任期を10年としているのではないでしょうか?

しかし、意図的に、休眠会社としていなくとも、もし、役員登記の更新を忘れていると、今回、休眠会社として解散させられてしまいます。

1.対象

今回の対象となる休眠会社は、平成26年11月17日(月)の時点で、「最後の登記から12年を経過している株式会社」です。

過去12年の間に、登記事項証明書や代表者の届出印の印鑑証明書の交付を受けていても関係はありません。

※ 休眠一般法人(最後の登記から5年を経過している一般社団法人又は一般財団法人)も、休眠会社同様の取り扱いとなっています。

2.みなし解散の時期

平成26年11月17日(月)の時点で休眠会社とされ、平成27年1月19日までに、

・事業を廃止していない旨の届出 または、

・役員変更等の登記

をしなければ、平成27年1月20日に、登記官によりみなし解散の登記がされてしまいます。

3.救済措置

ただし、みなし解散登記後も、3年間の救済措置はあります。

平成27年1月20日にみなし解散の登記後3年以内に、株主総会の特別決議によって継続の登記を申請すれば、会社は復活することができます。

なお、前回の休眠会社の整理は平成14年でした。

次回がいつになるのかわかりませんが、「気づいたら会社がなくなっていた」、

ということにならないように、すでに会社を設立した方だけではなく、これから会社を設立される方も、役員登記の時期には気を付けてください。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

会社法で、取締役等の任期が最長10年となっています。

そのため、多くの中小企業で、あまり登記をしなくていいように、取締役の任期を10年としているのではないでしょうか?

しかし、意図的に、休眠会社としていなくとも、もし、役員登記の更新を忘れていると、今回、休眠会社として解散させられてしまいます。

1.対象

今回の対象となる休眠会社は、平成26年11月17日(月)の時点で、「最後の登記から12年を経過している株式会社」です。

過去12年の間に、登記事項証明書や代表者の届出印の印鑑証明書の交付を受けていても関係はありません。

※ 休眠一般法人(最後の登記から5年を経過している一般社団法人又は一般財団法人)も、休眠会社同様の取り扱いとなっています。

2.みなし解散の時期

平成26年11月17日(月)の時点で休眠会社とされ、平成27年1月19日までに、

・事業を廃止していない旨の届出 または、

・役員変更等の登記

をしなければ、平成27年1月20日に、登記官によりみなし解散の登記がされてしまいます。

3.救済措置

ただし、みなし解散登記後も、3年間の救済措置はあります。

平成27年1月20日にみなし解散の登記後3年以内に、株主総会の特別決議によって継続の登記を申請すれば、会社は復活することができます。

なお、前回の休眠会社の整理は平成14年でした。

次回がいつになるのかわかりませんが、「気づいたら会社がなくなっていた」、

ということにならないように、すでに会社を設立した方だけではなく、これから会社を設立される方も、役員登記の時期には気を付けてください。

会社設立・創業融資サポートはこちら 森公認会計士事務所まで

【女性向け起業家支援】

来春までに、女性の社会進出に向けて、包括的な政策パッケージが政府から出されます。

その中に、起業支援ということで

・資金集めなど必要なノウハウ提供

・農林水産業での経営者育成

が挙げられています。

今後は、具体的な「女性向け創業補助金」などに期待したいところですね。

東京港区での会社設立・融資サポートは、こちらまで

その中に、起業支援ということで

・資金集めなど必要なノウハウ提供

・農林水産業での経営者育成

が挙げられています。

今後は、具体的な「女性向け創業補助金」などに期待したいところですね。

東京港区での会社設立・融資サポートは、こちらまで

【オリンパス、「上場契約違約金」1千万円?】

こんにちは、東京港区の公認会計士 森 滋昭です。

青山学院大学大学院の町田教授の週刊経営財務(No3046号)への寄稿の中の興味深い視点を書いています。

今までの粉飾事件などで、監査法人にまったく責任がないわけではないが、最終的な責任を監査法人に追わせすぎではないか、というものです。

町田教授によれば、日興コーディアル証券が連結外しという有価証券報告書の虚偽記載を行った際、会社は5億円の課徴金を支払っただけです。

一方で、監査人のみすず監査法人は、処分されなかったにもかかわらず自主的に解散を決めています。

また、三洋電機の場合、会社が830万円の課徴金に対し、監査人4名に対して、2名に2年の業務停止処分等にしたそうです。

今回のオリンパスでは、まだ、あずさ監査法人と新日本監査法人に対する処分等は明らかにはなっていませんが、オリンパスに対しては「上場契約違約金」1000万円と言われています。

このように、粉飾決算を行った経営者よりも、粉飾決算を見抜けなかった監査法人への処分の方が厳しいですね。

しかし、決算書を作成するのは、会社の経営者であり、決算書に対して、第一義的に責任を負うべきです。

実際の処分内容もそうですが、世間の監査法人に対する風当たりの強さも、会社や経営者への視線と比べると、相対的に厳しいように感じますね。

よろしければ、クリックをお願いします。↓

青山学院大学大学院の町田教授の週刊経営財務(No3046号)への寄稿の中の興味深い視点を書いています。

今までの粉飾事件などで、監査法人にまったく責任がないわけではないが、最終的な責任を監査法人に追わせすぎではないか、というものです。

町田教授によれば、日興コーディアル証券が連結外しという有価証券報告書の虚偽記載を行った際、会社は5億円の課徴金を支払っただけです。

一方で、監査人のみすず監査法人は、処分されなかったにもかかわらず自主的に解散を決めています。

また、三洋電機の場合、会社が830万円の課徴金に対し、監査人4名に対して、2名に2年の業務停止処分等にしたそうです。

今回のオリンパスでは、まだ、あずさ監査法人と新日本監査法人に対する処分等は明らかにはなっていませんが、オリンパスに対しては「上場契約違約金」1000万円と言われています。

このように、粉飾決算を行った経営者よりも、粉飾決算を見抜けなかった監査法人への処分の方が厳しいですね。

しかし、決算書を作成するのは、会社の経営者であり、決算書に対して、第一義的に責任を負うべきです。

実際の処分内容もそうですが、世間の監査法人に対する風当たりの強さも、会社や経営者への視線と比べると、相対的に厳しいように感じますね。

よろしければ、クリックをお願いします。↓