修繕費を積み立てながら取引相手の倒産にも保険をかけつつ経費計上できるステキな制度、中小企業倒産防止共済。(経営セーフティ共済)

https://www.smrj.go.jp/kyosai/tkyosai/index.html

https://www.smrj.go.jp/kyosai/tkyosai/index.html

おととし末頃かな?の改正により「解約後すぐに再加入し節税」をする事ができなくなりました、すぐに再加入は出来るけど、解約後2年間は掛金が損金にならないという残念仕様に。

令和6年度税制改正大綱(令和5年12月22日閣議決定)(抜粋)

○特定の基金に対する負担金等の損金算入の特例における独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済事業に係る措置について、中小企業倒産防止共済法の共済契約の解除があった後同法の共済契約を締結した場合には、その解除の日から同日以後2年を経過する日までの間に支出する当該共済契約に係る掛金については、本特例の適用ができないこととする(所得税についても同様とする。)。

(注)上記の改正は、令和6年10 月1日以後の共済契約の解除について適用する。

制度としては取引先倒産による連鎖倒産を防ぐための共済制度で、掛金は月5,000円~20万円(5,000円刻み)、積立限度は800万円。

800万円になった段階で掛金の引き落としは終わり、いつでも解約し引き出せる状態になりますし、万が一倒産相手に多額の売掛金があって飛ばれたとても積立総額の最大10倍(上限8,000万円)まで無担保・無保証で貸付を受けられるというもの。

経産省は

節税を目的とした加入とそれを指南する情報源

⚫ 加入者へのアンケートでは、共済への加入理由として、「税制上の優遇措置があるため」を理由とするものが約3割。

うち、税制上の優遇措置のみを目的としたものが約2割となっており、約2割~3割が節税目的による加入と推定される。

⚫ インターネット上や雑誌でも、専ら節税をアピールして共済への加入を勧めるページが数多く存在。

だから制度を絞ると、知らないうちは放置だったけど。

隠れてお菓子食べてて、みんなに見つかっちゃったからそのお菓子捨てるみたいな。

参考資料に「【書籍・雑誌】元国税調査官が語る、中小企業「夢の節税術」の正体」とか、国税の調査官が出した本が…とか身内も晒しててなかなか面白い。

ちなみに著者は元国税局調査官、大阪出身の大村大次郎氏。

社会の公器として存続するため、倒産防止のための活動で結果倒産しなかったんだからそのお金を法人がより存続可能になるべく使い、再加入するのは悪い事ではないように思うのですが、共済金貸し付けの額が平成20年は486億円、平成23年に掛金を引き上げた結果利息で美味しい思いができていたハズですが、まさかの令和4年には貸付金が17億円まで下がり大ピンチ、節税勢が集まり貸付金は極端に減り加入者急増。

頭の良い人が考える仕組みってたまにこういう時ありますよね。

倒産防止共済(中小機構)について。- imakara

貸し付けを受けると元本が消滅するのでレバレッジを効かせた段階で利息として元本消失ですので800万で7年で8000万なら金利は3%ほどの計算、極力800万円はそのまま受け取って残りを何とかする方法を考えたいですが、金融機関が無理となった段階なら猶予期間が即日から7年に延びるのであれば対策でき…うーむ。

…といったリスクを考える余地にまで緩衝できる制度であるわけですが

例えば800万を積み上げ、3年10カ月落ちの中古車を800万で購入。

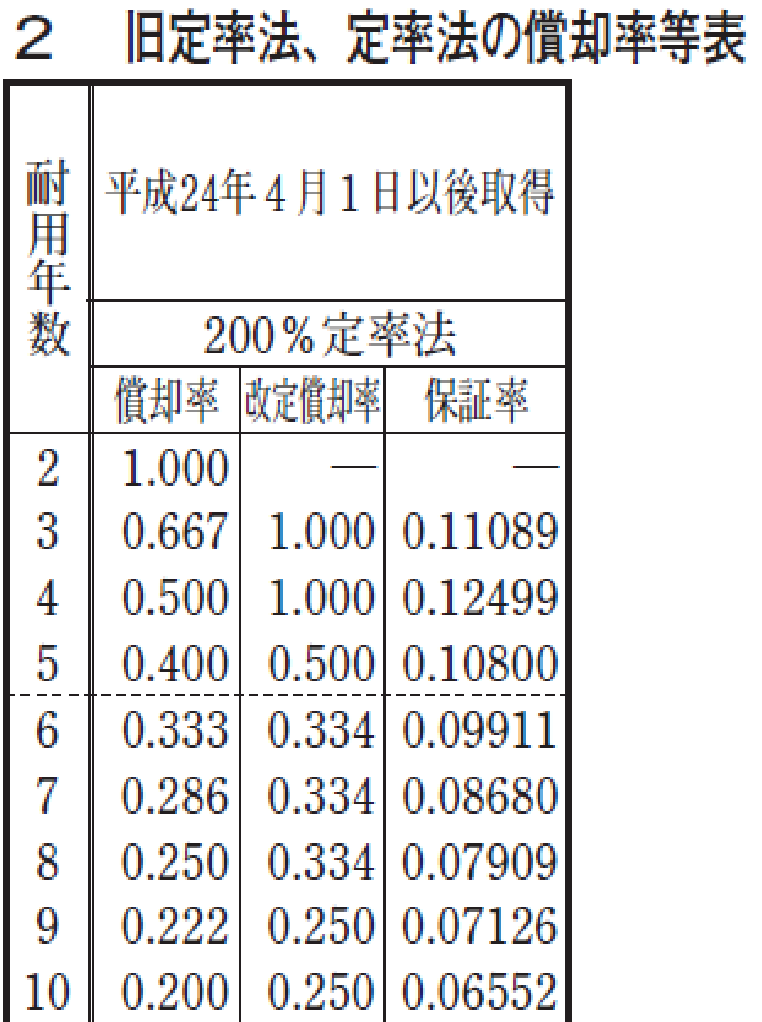

普通自動車の耐用年数は6年、法定耐用年数を超えていない場合の計算式は「耐用年数-経過年数+経過年数×0.2」ですので、3年9カ月(3.75年)の場合は3.00で3年、3年10カ月(3.83年)の場合は3を切るので「耐用年数2年計算」が可能。

耐用年数が2年の償却は償却率が1.000、つまり100%なので1年で償却可能。

ですので、現在保有している車も同じように乗っているなら、同じ方法で購入すれば現車が480万円で売却できたとして、再加入により月20万、前納で年度末に240万で480万を損金算入で経費化による節税メリットに残り320万掛ければまた同じ事ができた。

そう、できた。税理士も勧めてくるようなスキームでしたが今は出来ません。

こうしたキャッシュフローのからくりを活かした俗な使い方をする方が多いのではと分かったからこそ、この鉄板の節税対策は多少締められたんでしょうね。

結果で見れば同じ事は出来ますが、車でないにしろ資産の保有年数が伸びれば価額は落ちますのでやりにくくはなった…のかな?

まぁ掛金上限は年240万なので、3年と4カ月で満額になるというのも半年で3年10カ月落ちの車を探すってちょっと出来すぎですね🤣

今の税制は「知っている人だけが得をする仕組み」ならまだしも「知らない人は損をする」レベル、税の三原則の簡素に反していると常々思っているし発信しています。

簡素であるなら、ここまで進んだ社会で「手続きが簡単」であり「理解しやすい」というなら答えはひとつ、自動適用です。

税務署が自動で控除を適用すれば良いし、特に難しい給与所得者の源泉だとか所得住民税なんか申告不要でも問題ないハズです、補助があるにしてもマイナンバーで環境はもう分かってるんだから児童手当のようにほぼ自動適用があるべき姿。

申請しないと適用されない控除なんて時代遅れもいいところですが、今の与党がそう思っていなければ何も変わりません。

本当に自分たちにとって良い政策を実行してくれるのはどの党か、選ぶのは国民です、それらを考えて選挙に行くと面白いかもしれませんよ。

ではでは。