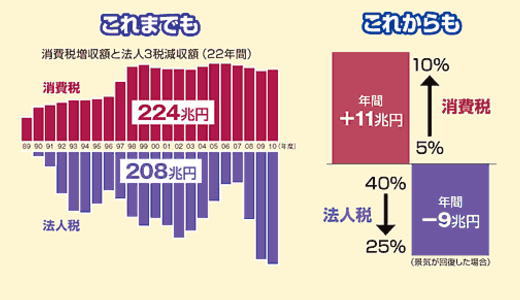

消費税増収総額の約93%が法人税減税に消えている・・!(;`O´)o

消費税 来春8% かすむ社会保障目的(東京新聞)

http://www.tokyo-np.co.jp/article/economics/news/CK2013091302000101.html

安倍晋三首相は十二日、二○一四年四月から予定通り消費税率を5%から8%に引き上げる方針を決めた。増税に伴う景気の落ち込みを避けるため、消費税2%分に相当する五兆円規模の経済対策を併せて実施する。増収分は社会保障費に充てるという増税の目的が事実上、変質する。経済対策も公共事業が中心になるとみられ、国民から幅広く集める消費税の還元先が特定業者に偏る「還元格差」が生じることも考えられる。

安倍晋三首相は十二日、二○一四年四月から予定通り消費税率を5%から8%に引き上げる方針を決めた。増税に伴う景気の落ち込みを避けるため、消費税2%分に相当する五兆円規模の経済対策を併せて実施する。増収分は社会保障費に充てるという増税の目的が事実上、変質する。経済対策も公共事業が中心になるとみられ、国民から幅広く集める消費税の還元先が特定業者に偏る「還元格差」が生じることも考えられる。 消費税増税法は、少子高齢化に伴って予算額が膨張し続ける年金や医療、介護などの社会保障制度を維持・安定させる目的で制定された。成立当時の野田佳彦首相、現在の安倍晋三首相も「増収分は全額、社会保障費に充てる」と明言してきた。

来年四月の消費税率の引き上げでも、政府は八兆円程度の税収増を全額、社会保障に充てると説明するが、経済対策が実施されれば、増税で生じた財源のゆとりで賄うことになる。

本来なら、そのゆとりは財政赤字を減らしたり、社会保障に使うべきで、社会保障制度を維持・安定させるという増税の目的とは矛盾する。

しかも、経済対策は四月の増税に伴う景気の落ち込みを避けるため「即効性が必要で、従来型の公共事業中心にならざるを得ない」(官邸筋)といわれる。消費税は国民が一律に負担するのに、それに伴う「痛み」を軽減する経済対策が公共事業中心になれば、建設業界ばかりが大きな恩恵を受ける。

消費税増税法は増税分を全額、社会保障の財源にすると定めているのに、なぜ、こんなことができるのか。

同じ増税法に抜け道が隠されている。

付則に「成長戦略や防災および減災に資する分野に資金を配分する」と明記され、公共事業などへの「流用」の根拠となる。増税法が成立した際、自民、公明、民主三党以外の中小野党が「消費税増税は公共事業の打ち出の小づちになる」と批判したが、これが現実となりつつある。

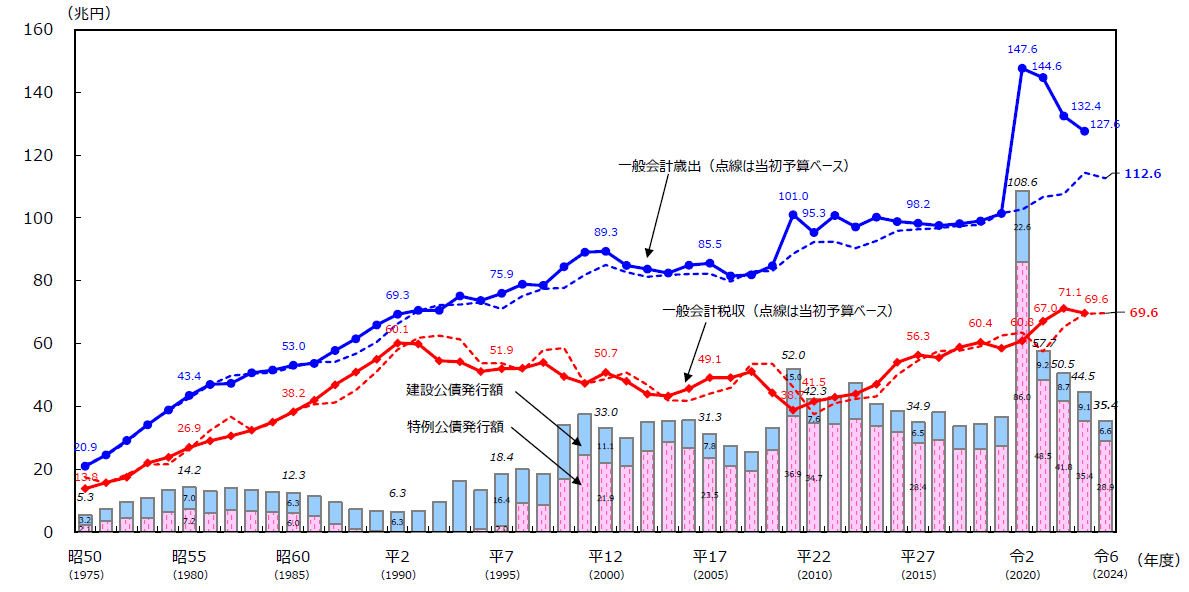

一般会計税収、歳出総額及び公債発行額の推移(財務省)

http://www.mof.go.jp/tax_policy/summary/condition/003.htm

(注1)23年度以前は決算額、24年度は補正後予算額、25年度は予算額による。

(注1)23年度以前は決算額、24年度は補正後予算額、25年度は予算額による。(注2)公債発行額は、4条公債発行額及び特例公債発行額の合計である。

主要税目の税収(一般会計分)の推移(財務省)

http://www.mof.go.jp/tax_policy/summary/condition/011.htm

(注)23年度以前は決算額、24年度は補正後予算額、25年度は予算額である。

(注)23年度以前は決算額、24年度は補正後予算額、25年度は予算額である。

消費税増収総額の約93%が法人税減税に消えている・・!(;`O´)o

相対的貧困率は約16%でOECD加盟34国中26位と高い。

その原因は、所得再配分機能の低さにあるのです。

税による所得再分配効果は最下位、社会保障による所得再分配効果も低いですね!

平成26年度税制改正に関する提言

2013年9月9日 日本経済団体連合会

III.成長戦略に基づく税制措置の具体化

http://www.keidanren.or.jp/policy/2013/077_honbun.html#part3

「内部留保については、まず、議論の前提として、余剰資金を意味しないということを認識すべきである。内部留保は、会計上、利益剰余金を指すことになるが、これらは貸借対照表において現金預金のみならず、機械・設備などにも対応している。すなわち、企業は内部留保を源泉として広く事業用資産への投資を行っている。企業が保有する現金預金がマクロで増加していることは事実であるが、その要因としては、第1に需給ギャップの存在により企業の設備投資意欲が低下していたこと、第2に先行き不安によるリスク回避傾向があったと考えられる。ただし、これらも安倍政権が進める経済政策とあいまって、解消の傾向にあると考えられる。」

需要不足になったのはリストラや非正規雇用が増えて国民平均所得が低下したからではないのか!?

(○`ε´○)

ワーキングプアを作り出したのは誰か!《゚Д゚》

( ̄^ ̄)凸

消費税増税やインフレによる

家計のダメージは意外と大きい

アベノミクスと家計の関係を超シンプルに考えるとこうなる PART2

http://www.nli-research.co.jp/report/researchers_eye/2013/eye130902.pdf

富裕層の税金は高いか

エイベックス・松浦社長の主張 検証すると…

(しんぶん赤旗)

http://www.jcp.or.jp/akahata/aik13/2013-09-13/2013091308_01_1.html

音楽エンターテインメント企業のエイベックスグループの社長である松浦勝人氏が8月2日にフェイスブックに書き込んだ発言が、ネット上で話題になっています。「こんな僕でさえ富裕層といわれるならば…富裕層は日本にいなくなっても仕方ない」という書き出しで始まる発言で、松浦氏は富裕層の所得税や相続税が高すぎると主張しています。

松浦氏が自分の税金について高いと思うかどうか、それ自体は本人の自由ですが、本当のところはどうなのか、検証してみたいと思います。

金融庁に提出された有価証券報告書によれば、松浦氏の社長としての昨年度の報酬は4億5100万円。これは同社の正社員の給与の56倍です。このほか、保有する同社の株式340万株に対して1株当たり55円、総額1億8700万円あまりの配当があり、配当を合わせた年収は6億3800万円です。また、松浦氏の保有する同社株式の時価総額は92億円にのぼります(8月16日現在)。

配当の税率10%

松浦氏は、自分が「富裕層」と呼ばれるのがお気に召さないようですが、この金額からみれば「富裕層」に当たることは否定しようがないでしょう。

松浦氏は、税率50%が「我慢の限界」と言っています。確かに、現行の所得税・住民税の最高税率は50%ですが、それは役員報酬の部分だけです。配当については、証券優遇税制で10%という低い税率となっています。実は、松浦氏は同社の発行株式総数の7・4%を保有しており、保有比率3%以上の大口株主であるため、本来なら証券優遇税制は受けられません。ところが、保有株式の多くを資産管理会社に移し替えているため、本人名義の株式は2・94%となり、証券優遇税制が適用されているのです。

株式配当を含めた松浦氏の年収全体に対する税負担率は、50%にはとても達しません。社会保険料を含めても、せいぜい35%前後というところでしょう。社会保険料も含めれば、一般のサラリーマンでも2割台、企業役員クラスなら3割台の負担率は珍しくありません。松浦氏の負担率は、他の人に比べてそれほど高いとは言えないでしょう。

恩恵チャッカリ

それだけではありません。松浦氏が金融庁に提出した大量保有報告書によれば、同氏は、今年5月13日に個人名義の株式のほとんどに当たる134万7800株を同日の終値3010円で売却し、翌14日に同額で買い戻すということをしています。これは「クロス売買」と言われる手法で、保有株数を維持したまま、含み益を顕在化させるものです。同氏の取得原価は1株60円程度でしたから、3010円で売却すれば1株当たり2950円、総額40億円近い譲渡所得が生じます。今年中なら証券優遇税制によって税率10%で税金は4億円ですが、来年以降は8億円になります。いまのうちに「クロス売買」をすることで4億円の「節税」になるというわけです。

欧米主要国では、松浦氏のような大株主の配当や譲渡所得の税率は30~40%です。10%などという低税率が適用されている日本は、異常な「株主天国」です。松浦氏は「この国は富裕層に良いことは何もない」と発言していますが、「株主天国」の恩恵をチャッカリと受けておきながら、「良いことは何もない」などと言うのは、聞いてあきれます。

(垣内亮 日本共産党政策委員会)

富の再分配 - Wikipedia

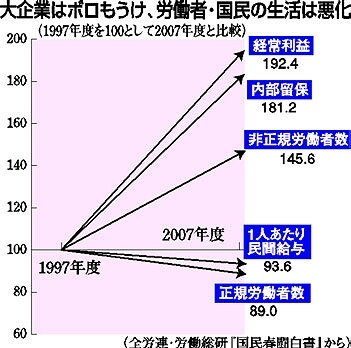

266兆円もためこんでいる大企業の減税をしなければ10年間で12兆円、

証券優遇税制を是正すれば、10年間で7-8兆円前後(国、地方税)が出てくよ~!

大企業・億万長者に過剰に優遇している日本で、能力ある者への課税の声が全く出てこないし、マスコミも静かなものです・・(`・ω・´)

米富裕層への増税問題

もし、あの大富豪が日本に住んだら

(しんぶん赤旗)

http://www.jcp.or.jp/akahata/aik11/2011-09-23/2011092301_04_1.html

アメリカの著名な投資家であるウォーレン・バフェット氏は、「私や私の友人たちは、億万長者を優遇する議会に甘やかされてきた」として、富裕層への増税を主張しています(8月15日、ニューヨーク・タイムズへの寄稿)。

バフェット氏は、この中で、自身が支払った昨年の連邦税(693万8744ドル)は、所得に対して、その税率が17・4%しかなかったと明らかにしています。バフェット氏は「それは、私の事務所の20人の社員の誰よりも低い税率だ」と指摘し、「100万ドル以上の所得がある世帯の税率を引き上げるべきだ」と主張しています。先日、オバマ米大統領が提案した富裕層への増税を中心とした税制改革案では、「年収100万ドル以上の世帯の税負担が中間層より低くならないようにする」ということを「バフェット・ルール」と呼んで、税制改革の五つの原則の一つに掲げています。

◇

ところで、このバフェット氏の税負担ですが、1ドル=80円で計算すると、31・9億円の年間所得に対して5・55億円の連邦税を払ったという計算になります。

アメリカの連邦所得税の最高税率は35%ですが、株式の配当や譲渡益については最高15%に軽減されています。投資家であるバフェット氏の場合、所得のほとんどが株式投資などの利益として扱われるために、17・4%の税率になったものと考えられます。

便宜的にバフェット氏の所得のうち、株式投資関係は15%、それ以外は35%の税率だったとして計算すると、所得の88%が株式投資関係であるということになります。金額にすると、株式投資関係が28・1億円、その他が3・8億円です。これに対して、株式投資関係で4・22億円、その他で1・33億円の税金を払った結果、前述のような結果になったということだと推測されます。

ところで、もし、バフェット氏が日本に住んでいたら、どうなるのでしょうか?

日本の所得税(国税)の最高税率は40%で、アメリカより高い(住民税を含めれば、必ずしも高くはない)。ところが、株式の配当や譲渡益については、証券優遇税制が適用されており、国税だけなら税率は7%です。

バフェット氏の所得に日本の税率を適用すると、28・1億円×7%+3・8億円×40%=3・49億円ということになります。バフェット氏がアメリカで払った5・55億円より、さらに2億円も低いということになります。税率はなんと10・9%にすぎません。

バフェット氏がこのことを知ったら、何というでしょうか?

「真に億万長者を甘やかしているのは、米議会ではなく日本の国会だということが明らかになった」と、びっくりするのではないでしょうか。

◇

ちなみに、地方税を含めた日米の税負担率を比較すると次のようになります。オマハ市に住むバフェット氏の場合、地方税が2・7億円で、連邦税をあわせた合計額は8・2億円、税負担率は25・7%となります。もし、バフェット氏がニューヨークに住んでいたら、もう少し高くて30・2%です。これに対して日本の住民税は、株式投資分の税率が3%、その他の税率が10%だから、地方税全体で1・22億円、国税とあわせた合計額は4・71億円で、税負担率は14・8%となります。日本の富裕層は、アメリカの富裕層の半分くらいしか負担していないのです。 (垣内亮 日本共産党政策委員会)

(頂点のお金持ちが持つ純金融資産の伸びが凄まじい)

(頂点のお金持ちが持つ純金融資産の伸びが凄まじい)富裕層と大企業の内部留保に1.8%課税するだけで消費税増税は中止できる

http://blogos.com/article/49135/

経団連が10月5日、「平成25年度税制改正に関する提言」を発表しました。その中で、「2020年代半ばまでに、消費税率を10%台後半まで引き上げる」ことを求めると同時に、40%から38%に引き下げられたばかりの法人実効税率を速やかに30%、最終的には25%に引き下げることを求めています。

そもそも日本の大企業負担(法人税・社会保険料)は他国より軽いので、法人税減税でなく欧州並みの負担増が求められていますし 、法人税減税は究極のバラマキであり、大企業の「国際競争力強化」こそが経済・財政の悪化と貧困化の悪循環を生んでいます。

上の表とグラフにあるように、2012年3月末の大企業の内部留保は267.5兆円に増大しています。消費税の1%で税収が2兆円確保できている現状のままだと仮定すると、5%で10兆円の税収が確保できます。消費税5%分にあたる10兆円を大企業の内部留保に対する課税でまかなうとすると3.8%の課税が必要です。3.8%の内部留保課税と言っても毎年毎年、労働者の賃金を減らして溜め込んだ267.5兆円から、たかだか3.7%分の10兆円を差し引いても上のグラフにあるように、2年前の2009年度の257兆円になるだけです。

先日、紹介した「世界2位の日本の富裕層が3.5%税負担増やすだけで消費税増税は中止できる」 とあわせて考えてみます。富裕層の286兆4,800億円と、大企業の267兆5141億円を合計すると553兆9,941億円にのぼります。そこから消費税10%分の10兆円をまかなうとすると、たったの1.8%の課税でOKです。

よく分かりませんが、コメント等で、富裕層の資産に毎年課税すると無くなってしまうではないか、などと言ってくる方がいらっしゃいますが、たった数パーセント程度では無くなるどころか、富裕層の資産は増大するばかりだというのが事実です。なぜなら、「世界2位の日本の富裕層が3.5%税負担増やすだけで消費税増税は中止できる」で紹介していますが、 スイスの金融大手クレディ・スイスは、日本の富裕層が2017年には540万人に拡大すると予測しているのですよ。少なく見積もっても今の富裕層の286兆4,800億円は、2017年には432兆円と150%も増大するのに、わずか数パーセント程度の課税などまったく微々たるものに過ぎないのです。わずか数パーセント程度の課税があろうが、富裕層の資産は無くなるどころか増大する一方なのです。

と言うわけで、消費税を5%も増税すると、貧困を激増させ年間自殺者5万人超をまねく危険性がありますので、 消費税増税は中止して、富裕層と大企業にわずか1.8%の課税で結構ですのでお願いしたいと思います。

(byノックオン。ツイッターアカウントはkokkoippan)

みんな・・もう少し怒ったほうがいいと思いますよ・・

○●○●○●○●○●

堤未果×神保哲生 JAM THE WORLD

「911をきっかけに急速に進む監視社会化について」

2013.09.11

http://youtu.be/HpCrtK2c0j4

BREAK THROUGH ! 2013/09/11 Wednesday

2001年9月11日、現地時間の午前8時46分、日本時間の午後夜9時46分に発生したアメリカ同時多発テロ。

まもなく、あの瞬間から12年を迎えようとしています。

今夜は、アメリカ同時多発テロと911をきっかけに急速に進む監視社会化について、ビデオジャーナリストの神保哲生さんと考えます。

「東京五輪に反対する者は非国民どころかテロリスト」の印象操作が始まった(はなゆー)

http://alcyone-sapporo.blogspot.jp/2013/09/blog-post_6239.html

豊島耕一(佐賀大学名誉教授)

https://twitter.com/yamamoto2007/status/378140001663336448

車の中で聞いたNHK7時のニュース,オリンピックのテロ対策訓練:「招致反対派のテロが起きたと想定して・・・」.こうして「招致反対派」と「テロ」が強い相関を持つ言葉として刷り込まれて行く.招致反対派=テロリストのシンボル操作.これは許し難い.

☆東京五輪に向けテロ想定訓練 警視庁 (NHK)

http://www3.nhk.or.jp/news/html/20130912/k10014480001000.html

http://archive.is/Ahhms

訓練は、平日には2万人余りが働く超高層ビルの入り口付近に、オリンピック開催に反対するテログループが爆発物を仕掛けたという想定で行われ、警察官や民間の警備員が不審な袋を発見した後、警察犬が爆発物であることを検知しました。

☆プロパガンダ

http://ja.wikipedia.org/wiki/%E3%83%97%E3%83%AD%E3%83%91%E3%82%AC%E3%83%B3%E3%83%80

ネーム・コーリング:

レッテル貼り。攻撃対象となる対象をネガティブなイメージと結びつける(恐怖に訴える論証)。

バンドワゴン:

その事柄が世の中の権勢であるように宣伝する。人間は本能的に集団から疎外される事を恐れる性質があり、自らの主張が世の中の権勢であると錯覚させる事で引きつける事が出来る。(衆人に訴える論証)

☆恐怖に訴える論証

http://ja.wikipedia.org/wiki/%E6%81%90%E6%80%96%E3%81%AB%E8%A8%B4%E3%81%88%E3%82%8B%E8%AB%96%E8%A8%BC

「恐怖に訴える論証」は、説得の手段としてマーケティングや社会政策によく使われている。恐怖は人の態度や考え方を変化させる有効な手段であり、動機付けと恐怖のメッセージを処理する能力によって効果に差がある。

恐怖の例として、村八分、職を失うこと、喫煙によってガンになること、自動車を運転していて事故に巻き込まれること、などがある。

☆情報操作

http://ja.wikipedia.org/wiki/%E6%83%85%E5%A0%B1%E6%93%8D%E4%BD%9C

日常会話:

暴力、殺人等、人々が否定的に受け取る情報をあたかも日常会話のように記述し、心理的習熟効果を発生させ、反応を麻痺させる。

アクセントの転移:

事実を改編することなく、強調点を転移して事実の意味を変えてしまう。

連想の創出:

隠喩、比喩を駆使して、敵対者に否定的な印象を与える。

脅威の創出:

敵対者(反対意見)の危険性を強調して、よりましな(当局に好都合な)選択肢を選ばせる。

社会的同意:

社会全体が報道の中の意見に同意しているような印象を与える。逆の手法(社会全体がその意見に不同意)は、社会的不同意。

癒着提案:

互いに無関係な情報から一定の意味のある文章を作り上げる。これらの情報は個別的には事実であるが、組み合わせの結果、読者に誤った印象を与える。

∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞

日本国内で東京五輪に反対するデモが発生した場合には、1953年に米英がイランのモサデク政権を失脚させた「アジャックス作戦=TPAJAX Project」

http://tanakanews.com/080731iran.htm

http://www.cnn.co.jp/usa/35036278.html

(BBC。英文)

http://www.bbc.co.uk/news/world-middle-east-23762970

(英文)

http://rt.com/usa/iran-coup-cia-operation-647/

(英文)

http://en.wikipedia.org/wiki/1953_Iranian_coup_d'%C3%A9tat

ばりに「ダミーのアンチ東京五輪デモ隊」を結成させ、それを暴徒化あるいは(火炎瓶などを使用した)武装闘争化させれば、民心は一気にアンチ東京五輪デモ全般から離反するので、日本国内のアンチ東京五輪デモは盛り上がることなく収束することになるものと思われる。

∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞∞

《「国鉄三大ミステリー事件」により、当時の民心は(事件に関与した証拠がない)日本共産党から一気に離反した》

☆下山事件

http://ja.wikipedia.org/wiki/%E4%B8%8B%E5%B1%B1%E4%BA%8B%E4%BB%B6

結果的には、警察やマスコミによる自殺説の発表は GHQにより差し止められ、労組による他殺と言う風説が流布されて、後の総選挙での共産党の躍進が阻止され、日本の共産化が阻止されたのだから、事案そのものは自殺であったとしても、謀略があった事に変わりはない。

☆三鷹事件

http://ja.wikipedia.org/wiki/%E4%B8%89%E9%B7%B9%E4%BA%8B%E4%BB%B6

捜査当局は、1949年(昭和24年)8月に事故によって全国ストライキを起こし、それを契機に革命を起こすという動機で、国鉄労働組合(国労)組合員の日本共産党員10人と非共産党員であった元運転士の竹内景助による共同謀議による犯行として彼らを逮捕した。

☆松川事件

http://ja.wikipedia.org/wiki/%E6%9D%BE%E5%B7%9D%E4%BA%8B%E4%BB%B6

下山事件、三鷹事件に続く鉄道事件として世間の注目を集め、事件翌日には内閣官房長官の増田甲子七が、三鷹事件等と「思想底流において同じものである」との談話を発表、世論もそのような見方に傾き、捜査当局は当初からそれらの事件との関連を念頭に置いていたことが伺える。

捜査当局はこの事件を、当時の大量人員整理に反対し、東芝松川工場(現北芝電機)労働組合と国鉄労働組合(国労)構成員の共同謀議による犯行との見込みを付けて捜査を行った。

事件発生から24日後の9月10日、元国鉄線路工の少年が傷害罪で別件逮捕され、松川事件についての取り調べを受けた。少年は逮捕後9日目に松川事件の犯行を自供、その自供に基づいて共犯者が検挙された。9月22日、国労員5名及び東芝労組員2名が逮捕され、10月4日には東芝労組員5名、8日に東芝労組員1名、17日に東芝労組員2名、21日に国労員4名と、合計20名が逮捕者の自白に基づいて芋づる式に逮捕、起訴された。

闇を許すな 秘密保護法案

「防衛秘密」 10年で6倍

大臣指定39→234件 “歯止め策”意味なし

(しんぶん赤旗)

http://www.jcp.or.jp/akahata/aik13/2013-09-13/2013091315_01_1.html

安倍政権が臨時国会への提出を狙っている国民の知る権利を侵害する「秘密保護法案」。厳罰の対象となる“秘密”について、「別表」に羅列することで秘密を限定しているかのようにみせ、「政府に不都合な情報はなんでも“秘密”にされる」との批判をかわそうとしています。ところが、「別表」方式の“参考”にした自衛隊法の「防衛秘密」の運用状況をみると、秘密の数がこの10年間で6倍と年を追って増え、“秘密が何かも秘密”という危険な実態がわかりました。 (矢野昌弘)

取材・調査 知らぬ間に“罪”

「秘密保護法案」は(1)防衛(2)外交(3)外国の利益を図る目的で行われる安全脅威活動の防止(4)テロ活動防止―の4分野について、行政機関が「特定秘密」とする情報を職員が漏らしたり、知ろうとする行為を最高で懲役10年の厳罰で取り締まる法案です。

自衛隊法を参考

法案の参考とされたのが、自衛隊法です。

秘密保護法案の骨格をとりまとめた「有識者会議」では、「自衛隊法の防衛秘密の仕組みと同様に、別表等であらかじめ具体的に列挙した上で、高度の秘匿の必要性が認められる情報に限定する趣旨が法律上読み取れるように規定しておくことが適当」としています。

秘密になりえる情報をあらかじめリストにして明記する別表化が“なんでも秘密”の歯止めになるというのです。

しかし、自衛隊法別表第4に相当する法案の「別表(防衛に関する事項)」をみると、自衛隊に関する情報は「自衛隊の運用またはこれに関する見積もり、計画、研究」「防衛力の整備に関する見積もり、計画、研究」などと、対象がきわめて漠然としていて網羅的です。外交など他の三つの分野についても同様です。

「別表」づくりが、無限定の「特別秘密」の歯止めにならないことは明らかです。

何が秘密かも…

日本共産党の赤嶺政賢衆院議員の調査によると、防衛相が指定した「防衛秘密」の推移(グラフ)を見ると、2002年に39件だった事項(タイトル)は、10年後の12年には、234件と6倍に増えています。

防衛秘密に指定された事項が、何についての情報かは国民には秘密とされています。

“何が秘密かも秘密”の情報が増えることで、市民の調査活動や記者の取材・報道が、知らぬ間に罪に問われる事態となりかねません。

秘密保護法案 軍事国家への入り口だ

【社説】(中日新聞)

http://www.chunichi.co.jp/article/column/editorial/CK2013091302000098.html

政府が進める秘密保護法案は、国が恣意(しい)的に情報統制を敷く恐れがある。「知る権利」と真正面から衝突する。軍事国家への入り口になってしまう。

自由や人権などよりも、国の安全保障が最優先されるという思想が根底にあるのだろう。政府が公表した秘密保護法案の概要を見ると、そんな印象を強く持つ。

かつて検討された法制と異なるのは、特段の秘匿が必要な情報である「特定秘密」の事項だ。(1)防衛(2)外交-は同じだが、「公共の安全および秩序の維持」の項目を(3)安全脅威活動の防止(4)テロ活動の防止-と改めた。

情報隠しが横行する

公共の安全や秩序維持の文言は、社会のあらゆる活動に投網をかけると強く批判されたため、今回は変形させたのだろう。

それでも問題点は山積だ。まず、特定秘密の指定範囲である。行政機関の「長」が別表で指定するが、中身があまりにも茫漠(ぼうばく)としている。防衛については十項目あり、「自衛隊の運用」が最初に規定されている。「運用」の言葉だけでは、どんな解釈も可能だろう。防衛相は恣意的に特定秘密のワッペンを貼り、さまざまな情報を国民の目から覆い隠せる。

現行法でも昨年末時点で、防衛秘密の指定事項は二百三十四件にものぼる。秘密文書も膨大となり、一昨年末では約八万三千点が隔離された状態だ。

外交分野でも同じだ。例えば「安全保障に関する外国政府との交渉」と別表に漠然と書かれているため、外相はいかなる運用もできよう。違法な情報隠しすら行われるかもしれない。

ある情報が特定秘密に本当にあたるかどうか、国会でも裁判所でもチェックを受けないからだ。形式的な秘密ではなく、実質的な秘密でなければならないが、その判断が行政の「長」に任されるのは、極めて危うい。

「知る権利」への脅威だ

安全脅威やテロの分野も解釈次第で、市民レベルの活動まで射程に入る恐れがある。

言い換えれば、国民には重要でない情報しか与えられないのではないか。憲法は国民主権の原理を持つ。国政について、国民が目隠しされれば、主権者として判断ができない。秘密保護法案は、この原理に違背するといえよう。

憲法には思想・良心の自由、表現の自由などの自由権もある。政府は「国民の知る権利や取材の自由などを十分に尊重する」と説明しているものの、条文に適切に生かされるとは思えない。

特定秘密を取得する行為について、「未遂、共謀、教唆、扇動」の処罰規定があるからだ。あいまいな定めは、取材活動への脅威になる。容疑がかかるだけでも、記者やフリーランス、市民活動家らに家宅捜索が入り、パソコンや文書などが押収される恐れが生じる。少なくとも、情報へのアクセスは大きく圧迫される。

「取材の自由」はむろん、「知る権利」にとって、壁のような存在になるのは間違いない。政府は「拡張解釈し、基本的人権を侵害することがあってはならない」旨を定めると言うが、憲法で保障された人権を侵してはならないのは当然のことである。暴走しかねない法律だからこそ、あえてこんな規定を設けるのだろう。

驚くのは、特定秘密を漏らした場合、最高で懲役十年の重罰を科すことだ。現在の国家公務員法では最高一年、自衛隊法では五年だ。過去のイージスシステムの漏洩(ろうえい)事件では、自衛官に執行猶予が付いた。中国潜水艦に関する漏洩事件では、起訴猶予になった。現行法でも対処できるのだ。重罰規定は公務員への威嚇効果を狙ったものだろう。

そもそも誰が特定秘密の取扱者であるか明らかにされない。何が秘密かも秘密である。すると、公務員は特定秘密でない情報についても、口をつぐむようになる。ますます情報は閉ざされるのだ。

しかも、国会の委員会などで、公開されない秘密情報も対象となる。つまり国会議員が秘書や政党に情報を話しても罪に問われる可能性がある。これでは重要政策について、国会追及もできない。国権の最高機関である国会をないがしろにするのも同然だ。

憲法改正の布石になる

新法の概要に対する意見募集期間も約二週間にすぎず、周知徹底されているとはいえない。概要だけでは情報不足でもある。政府の対応は不誠実である。

米国の国家安全保障会議(NSC)をまねた日本版NSC法案も、秋の臨時国会で審議される予定だ。集団的自衛権をめぐる解釈も変更されかねない。自衛隊を国防軍にする憲法改正への道だ。

秘密保護法案はその政治文脈の上で、軍事国家化への布石となる。法案には反対する。

2013/08/17

【愛知】「国民の知る権利を狭める秘密保全法案は、自民党改憲草案の部分的先取り」 ~秘密保全法学習会「おびやかされる民主主義 秘密保全法成立後の社会」 本秀紀氏講演(IWJ)

http://iwj.co.jp/wj/open/archives/96799

「自由な言論などを圧殺する動きに対抗する文化を築くことが急務だ」──。

2013年8月17日(土)13時30分から、名古屋市のウィンクあいちで行われた学習会「おびやかされる民主主義 秘密保全法成立後の社会」で、本秀紀氏は、こう力説した。投票率の低さが際立った、先の参院選での自民党圧勝は、民意が反映されたものではないと強調しながらも、「自公連立が優位の国会情勢では、民主主義の根幹を揺さぶる『秘密保全法』が簡単に成立してしまう公算が大きい」と警告を発した。

■内容 講演 本秀紀氏(名古屋大学教授、秘密保全法に反対する愛知の会共同代表)

■主催 秘密保全法に反対する愛知の会(詳細)

■Ustream録画

・1/2(13:28~ 1時間52分)

・2/2(15:24~ 1時間16分)

冒頭、本氏は「秘密保全法を巡る基本的なことを踏まえた上で、私たちはどうすればいいのか、というスタンスで話していこうと思う」と前置きした。また、「今日の講演会のタイトルにもある『秘密保全法成立後の社会』のあり方については、後半の質疑応答で皆さんと議論を深めたい」と述べ、講演をスタートした。

本氏はまず、先の参院選では「自民圧勝」が叫ばれるも、比例区の絶対得票率は18%にすぎない点を強調。その一方で、与党(自民+公明)が衆参両院で議席数は過半数を超える国会勢力となったことから、「民意と国会の間にズレがある中で、秘密保全法が簡単に成立してしまいそうな状況であることを、私たちは認識しておかねばならない」と語った。「『選挙で一定の議席を獲得したら、あとは好きにやっていい』というのが、安倍総理の民主主義観なのかもしれない。憲法解釈による集団的自衛権の容認は、象徴的と言える」。

そして、これまでの流れを振り返った。2010年12月に起こった尖閣諸島沖での中国漁船衝突映像の流出事故を受け、秘密保全法を必要とする議論が起こったとの見方が一般的だが、「前の自民党政権(福田内閣)時代には、すでに同法制定に関する検討チームが発足しており、その後の民主党政権時代に具体化された。そして、昨年末からの自民党政権下で、制定への動きが加速していると理解するのが正しい」。

途中、政権交代があったのに、なぜ方向性に変化が生じなかったのかに関しては、1. 国家権力には情報隠ぺいを是認する普遍的体質がある、2. 秘密保全法制定の動きは官僚主導である、3. 当局は情報隠ぺいの免罪符を欲しがっている──の3つの要因が考えられると述べた。これに加え、2007年8月に日米軍事情報包括保護協定(GSOMIA)を結んだ折の、米国からの要請という背景的事情にも言及した。

本氏は、民主党政権時代の2011年8月に公表された有識者会議の報告書が、すでに存在する秘密保全法案のベースになっているとの見方を示した。「報告書は、事務局が取りまとめたものを、ほぼそのまま載せており、しかもその報告書は、素案の段階で有識者の確認を得ていないとする報道がある」。

そして本氏は、報告書が示す法案のフレームを、「特別秘密という枠組みを指定し、漏えいへの罰則を設け、人的管理制度(=漏えいリスクがある人を除外する)を創設するのが基本」と解説した上で、「特別秘密の範囲が広く不明確だ」と批判した。報告書では「国の安全」「外交」「公共に安全と秩序の維持」の3つに関するものとあるが、「とりわけ問題なのは『公共に安全と秩序の維持』という網の掛け方で、そこには何でも入ってきてしまう。特別秘密情報の指定は、行政が行うのだ」と述べた。

本氏は国民の知る権利が狭められることを危惧し、「これは憲法21条1項(表現の自由)と真っ向からぶつかる」と語った。「放射性物質の拡散情報も、公共の秩序を乱す恐れがある、との理由で隠ぺいされる可能性がある」と指摘した。「漏えいのみならず、入手した人も罰せられる(最高で懲役10年)ため、社会の萎縮につながる」。

「これまでにも『国民に知らせるのはまずい』ということで、情報を隠ぺいする体質が国家権力にはあった。だが、秘密保全法が成立すれば、堂々と実行できるようになる」。表情を曇らせた本氏は、「民主主義社会には、情報公開と自由な言論活動が大切だ。それを圧殺する動きに対抗する文化を、われわれ市民は急いで築かねばならない」と強調。そして、「安倍政権の改憲路線と秘密保全法制定の動きはセットだ」と指摘すると、自民党改憲草案の21条2項(新設)を「公益および公の秩序を害することを目的にした活動を行い、ならびにそれを目的として結社することは、認められない」と読み上げ、次のように訴えた。「秘密保全法案は、自民党の改憲草案の部分的先取りにほかならない」。

質疑応答では、秘密保全法成立後に「密告社会」が到来することを危惧する質問があった。「たとえば、原発に深刻な問題を抱える電力会社の関係者が、週刊誌記者の匿名取材に応じて問題の実情を明かし、もう一度会うと約束したとする。その後、その関係者が、共謀罪にも相当することを知り、刑の減免狙いで警察に自首すれば、それは週刊誌の悪事を密告することを意味する」。これに対し本氏は「その情報を共有していることを理由に、自分も処罰されることを恐れ、自ら通報する動きは、たとえ相手が友人であっても起こり得る。密告が頻発すれば、日本社会は確実に低信頼化する」と述べた。

そして、別の市民からの「一庶民が秘密保全法の網に掛からないためには、どうすればいいいか」との問いかけには、「極論を言えば、家に閉じこもり誰とも会わないことだ」と応じた。その市民が「秘密保全法違反の容疑で逮捕された場合、弁護士に対処してもらうことは可能か」と質問を重ねると、本氏に代わり弁護士の中谷雄二氏(秘密保全法に反対する愛知の会)が、「戦前の経験が参考になる。思想の自由に縛りを掛ける、治安維持法の導入でも、当初は、同法違反事件を弁護できる資格を持った弁護士を国が指定する制度などなかった。秘密保全法の場合も、弁護活動に対する規制が徐々に強まるのではないか」と答えた。【IWJテキストスタッフ・富田/奥松】

2013/09/10

「憲法は守るものではなく守らせるもの」

~岩上安身による水島朝穂教授インタビュー(IWJ)

http://iwj.co.jp/wj/open/archives/101043

「改憲対護憲」から「壊憲対立憲」へ――。

早稲田大学教授で憲法学が専門の水島朝穂氏は岩上安身のインタビューに応え、憲法の根幹は「権力者を縛る」という「立憲主義」の考え方にある、と語った。

水島教授によれば、日本国憲法の条文には4ヶ所だけ「のみ」という文言が登場する。それが、天皇の機能の限界を定めた4条、婚姻を定めた24条、裁判官の独立を定めた76条3項、そして特別法の住民投票を定めた95条である。水島教授はこれらの条文をあげ、「日本国憲法は、権力者を縛る、立憲主義を体現した条文を備えている」と語った。(IWJ・平山茂樹)

http://youtu.be/T3TOSXw6rxo

第29回マガ9学校(2013/08/17)第1部 広瀬隆さん

http://youtu.be/PYQaGBCKmiI

第29回マガ9学校(2013:08:17)第2部 広瀬隆さん

http://youtu.be/wesoWvSEk74

http://www.magazine9.jp/gakko/029/