住宅ローンがまだ残っている時に物件を売却する方もいらっしゃるのではないでしょうか。

売却する時に気になるのが、完済していない住宅ローンについてだと思います。

今回は、住宅ローンが終わっていない状態での売り方について、その方法や注意点などをご紹介していきますのでぜひ参考にしてみて下さい。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

売却のタイミングについて

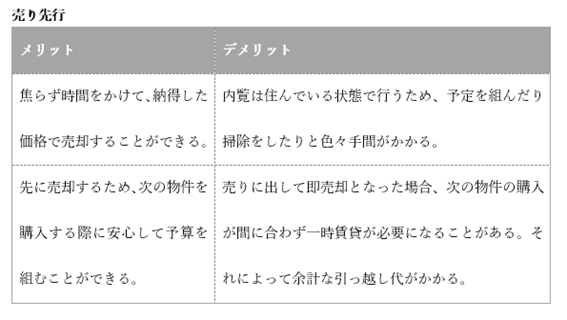

物件を売りに出す時は、住宅ローンを支払いながら売りに出す「売り先行」と、売りに出す前に新しい物件に引っ越してから売りに出す「買い先行」があります。

住宅ローンを二重で支払うことのないよう、売りに出した物件の代金で払い終えていないローンを払っていく「売り先行」を選ぶのが一般的です。

物件を売却するタイミングは、その物件に住んでいるまま売却する場合と新しい物件に引っ越してから売却する場合があると思います。

どちらのタイミングで物件を売却するかによって、メリットやデメリットが変わってくるので、まずはそれぞれの特徴を理解しておくと良いでしょう。

細かい部分を見極めながら物件を売却することができるので、十分な時間をかけて次の物件を購入することができます。

しかし、急な転勤など様々な理由で、すぐに新しい物件に引っ越さなければならないこともあるでしょう。

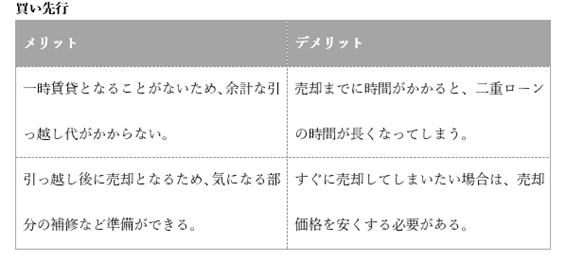

このような場合には、今まで住んでいた物件の住宅ローンと新しく住むことになる物件にかかってくる住宅ローン、両方を払いながら物件を売りに出す「買い先行」を選ばなければなりません。

何度も引っ越しをしなくていいので無駄な引っ越し費用はかかりませんが、なかなか売れない場合は二重ローンの期間が長くなっていき、必要に応じて販売価格を下げる必要も出てきます。

「売り先行」「買い先行」それぞれにメリット・デメリットがありますが、やはり住宅ローンが二重になるのは、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)