こんにちは![]() いつもブログをお読み頂き、本当にありがとうございます

いつもブログをお読み頂き、本当にありがとうございます![]() 今日は午前中から転出届を提出し、新たに移る区に転入届を出して、無事に先ほど帰宅した自己破産経験者の無職の40代です

今日は午前中から転出届を提出し、新たに移る区に転入届を出して、無事に先ほど帰宅した自己破産経験者の無職の40代です![]()

一つ教えて頂きたいのですが、今日の午前中だけでフォロワーさんの数が210人くらい増えてるんですけど・・・どなたかのご紹介なのでしょうか![]() 一昨日アメトピに掲載されたとき以上の反響で腰抜かしそうなんです

一昨日アメトピに掲載されたとき以上の反響で腰抜かしそうなんです![]() 一昨日のアメトピ記事はこちら。

一昨日のアメトピ記事はこちら。

さて、今回は「自己破産を検討する前に作成したほうがよい資料」について書きます。自己破産だけでなく、任意整理・特定調停・個人再生などいわゆる、「債務整理」に関する相談されるときに事前に作成しといた方がよい資料です![]()

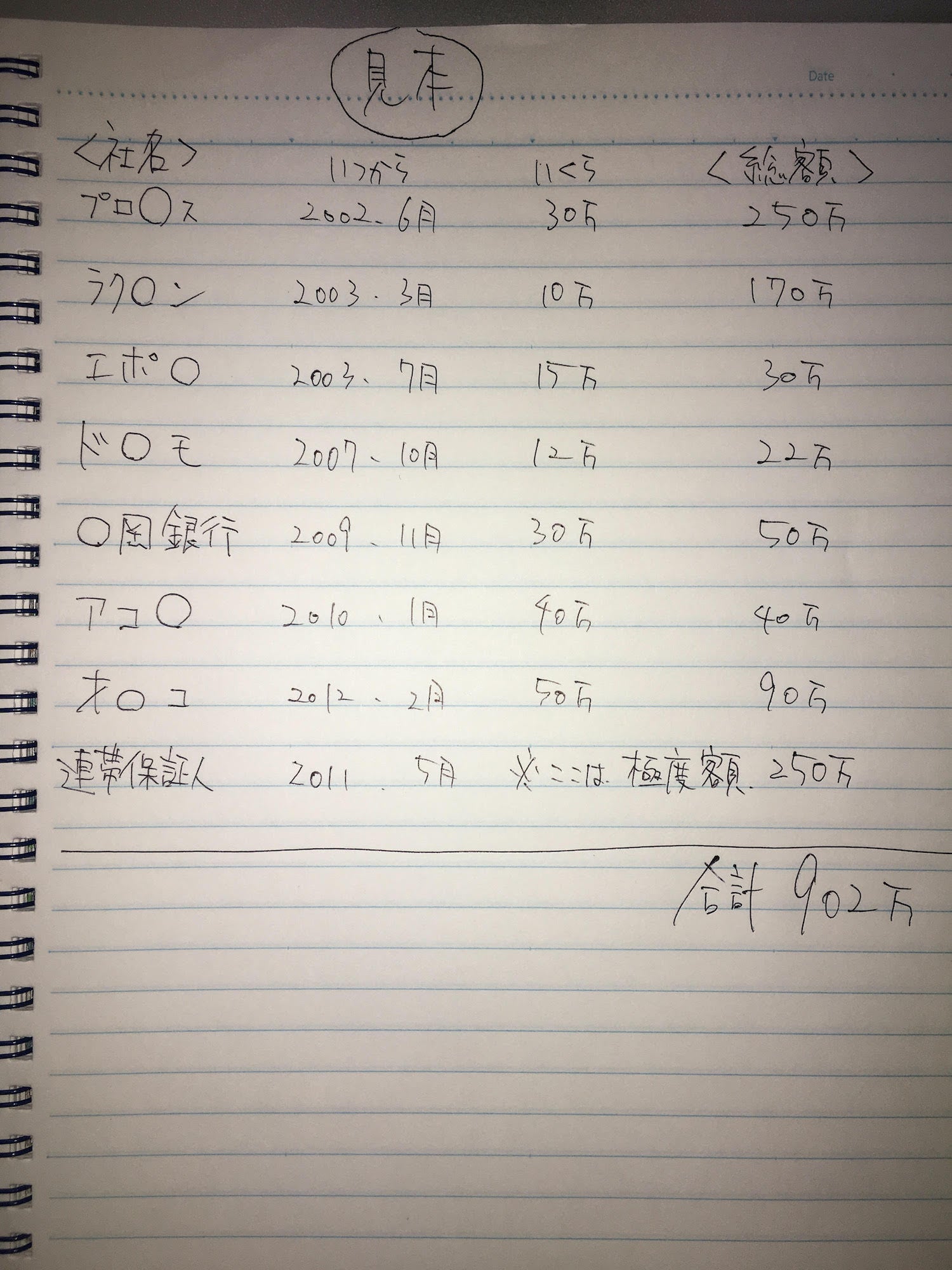

それは、借金一覧表ですね。まぁ、債務一覧表・債権者一覧表・キャッシング&カードローン一覧表など名称はなんでも良いのですが、借金&クレジットカードの残債などが分かるように一覧表を作成しておきましょう![]()

①債権者の社名及び名称(楽○カード、プロ○ス、エ○ス、親、兄弟などなど)

②いつから借り入れたのかの時期(2010年6月頃)

③いくら借り入れたのか(最初は30万円とか)

④現在、各債権者に総額はいくら残っているのか。

※連帯保証人になっている場合もこの一覧表に加えておきましょう。

イメージはこんな感じ。

※上記はあくまでも見本です。「おい!エポ○ってのは2006年3月9日からの名称だぞ!2003年7月には、その名称じゃないぞ!正確にはマ○イカードだろう?」って、指摘等々はご勘弁くださいませ![]()

![]()

![]()

①の債権者の名称は必ず書きましょう。クレジットカードやキャッシングのカードで確認しましょう。

②これはサイトで確認できると思います。いつ契約したのかを確認できる方は書き出しておきましょう。

③上記と同じ理由。

②+③を書く理由は、一時めちゃくちゃ宣伝をしていた「過払請求の見込みを立てるため」ですね。目安は2010年6月以前の借り入れです。

④各社の借金の総額とその借金の合計額を把握しておきましょう。

上記の中で一番大切なのは、①です。誰から借金をしているのか?(個人含め)を全てを明確にしましょう。債務整理で多い、任意整理の場合は、各社や各個人との話し合いによって返済をプランを決定できるのですが、自己破産の場合はAさんには返済をして、Bさんには返済をしないなど、(債権者に対して、平等な返済じゃない)を、やってしまうと偏頗(へんぱ)弁済とみなされ自己破産ができなくなる可能性があります![]()

これなにが言いたいのかというと、任意整理後やっぱり返済が苦しくなって、自己破産をしたい!ってなっても、偏頗(へんぱ)弁済とみなされるケースが結構あるんですって![]() これ本当に大変!つまり自己破産できなくなる可能性が高くなります。

これ本当に大変!つまり自己破産できなくなる可能性が高くなります。

なので、借金の相談をされるときは、必ず①誰から?どの会社から?何人or何社?などを明確にしておきましょう。そして、ご自分にあった債務整理を、しっかりと検討してみましょう。(個人的には弁護士事務所など最低でも、5社程度は相談することをおすすめします)

②と③がどうしても、分からない場合は、その旨を相談相手にお伝えしましょう。

で、表を作ったけど、どこに相談すりゃいいの?ってなると思いますが、私が絶対お勧めするのが下記のブログでご紹介しております。参考にしてみてください。

あと、住宅ローンについては、上記ではなくて専門の不動産屋に相談しましょう。※リースバックや任意売却などを検討する場合ですね。これは、弁護士さんとかではなく不動産屋のお仕事になります。リースバックや任意売却に関しては、私も紹介できる会社があるので、お気軽にご相談くださいませ。

さて、今から午前中のように引っ越しの手続きをしに行くフリをして・・・

子供たち2人には内緒で、今日から開催されている、尾崎豊のOZAKI 30 LAST STAGEに、こっそり行ってきます。

戦争が本当に1秒でも早く終わりますように。