ビジョン(9416)

ビジョン(9416)は、以下の2つの事業を手掛けています。

①グローバルWiFi事業

業界シェアにおいてトップクラスを誇ります。

世界200以上の国・地域に広がるサービスエリアを持ち、業界最多クラスの空港カウンターを設置しています。

さらに、セキュリティを確保した通信品質の高さに加え、価格競争力を強みに、業界での優位性を確立しています。

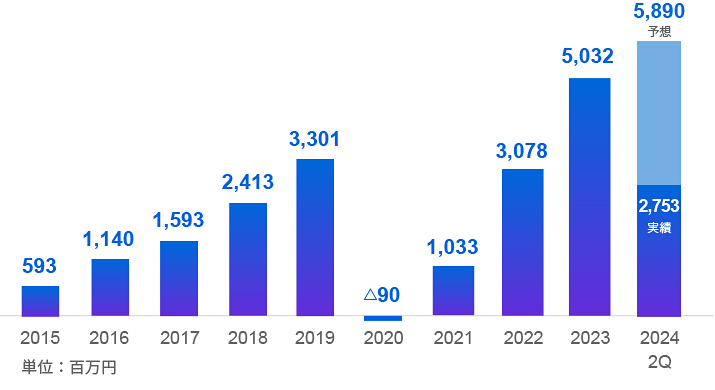

<グローバルWiFi事業セグメント利益>

②情報通信サービス事業

主に新設法人、ベンチャー企業に向けて通信・ITインフラソリューションを提供しています。

企業の成長ステージにあわせて、その規模やニーズをふまえた"ちょうどいい"サービスや製品を適正な価格で提供することで高い顧客満足度を獲得し、顧客と長期的に取引を続けることで、安定的な成長を実現しています。

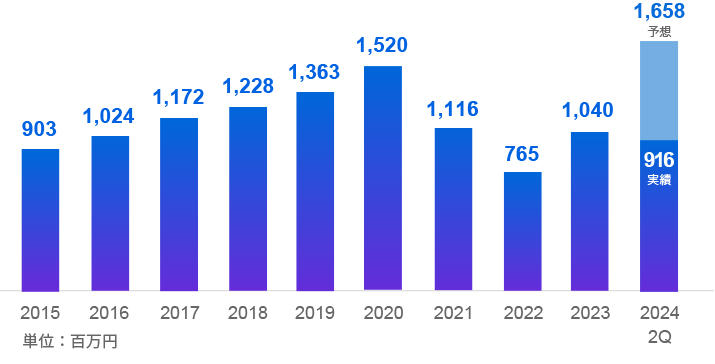

<情報通信サービス事業セグメント利益>

2024年12月期(11/30時点)の投資指標は、

予想PER:18.4倍

PBR実績:4.16倍

予想配当利回り:1.88%

予想1株配当金:27円

財務状況は以下のとおりです。

PER(株価が企業の利益に対して割安 or 割高を判断する目安)からは少し割高感があり、

PBR(株価が企業の純資産(解散価値)に対して割安 or 割高を判断する目安。1倍より低いと割安、高いと割高)からは割高感があります。

配当利回りは2%程度ですが、株主優待が優秀です。

自己資本比率は70%程度です。

有利子負債倍率(有利子負債=借金の返済負担の重さのことで、数値が低ければ負担が軽いことを意味しています)は0.04で、利益剰余金は有利子負債の15倍以上あります。

直近4年間の業績+今期の業績予想は以下のとおりです。

また、長期で見た売上高、営業利益および経常利益の推移は下図になります。

11月13日に発表した3Q決算は、以下のとおりでした。

経常利益の会社予想進捗率は76.2%で、前期の92.9%より悪かったです。

今期から配当金の分配からはじまる予定で、1株27円を予定しています。

株主優待は同社サービス利用券と新設されたQUOカードです。

詳細は上記リンクからご確認ください。

現在の株価は1439円です。

現在の株価での配当利回りは1.9%程度、株主優待利回りは11.1%程度で、総合利回りは13.0%程度になります(300株保有と仮定)。

財務優良で、インバウンドは円高が進行しても少しずつ増えるでしょうし、アウトバウンドも増加するでしょうから、同社の成長は比較的固いと見込んでいます。

株主優待においては、新設されたQUOカードはとてもよいですが、利用券2枚(6000円)で交換できたスキンケアシリーズ 「KO SHI KA | こしか」の廃止は残念ですね。

さて、今期の着地はどうなるでしょうね。