ご訪問ありがとうございます

いつもいいねくださる方も嬉しいです。

マイホーム購入後、お金の勉強に目覚め

資産運用を頑張っております。

本的には投資信託をつみたてNISAで積立投資。

さらに機会を見て、余剰資金を投下しています。

資産運用は始めたてほやほやですが、

日々の勉強をブログの記事やInstagramに投稿中です。

今回は…

前回に引き続き、

つみたてNISAのお話をしたいと思います。

前置き…

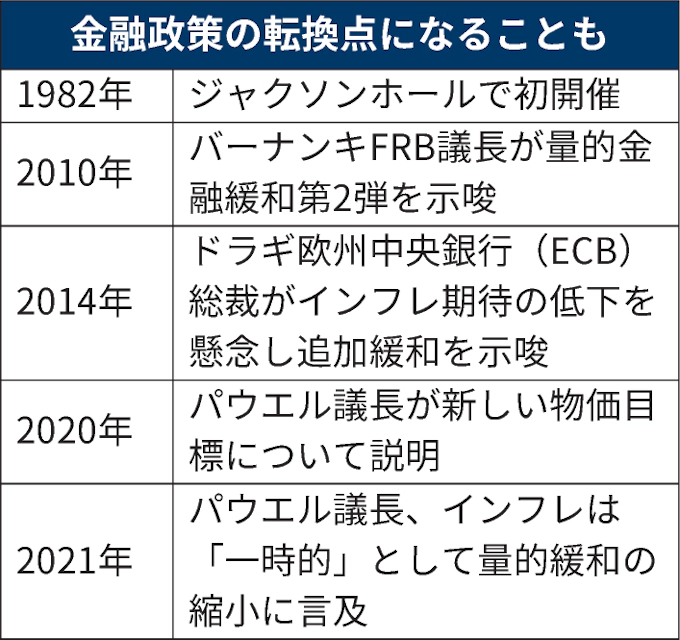

8/26にジャクソンホール会議が開催されました。

その会議でパウエルさんが講演したんですが、株価が大暴落したんですね…

なんで下がっちゃったのか、紐解いていきます。

まずはジャクソンホール会議の説明から。

もともとは小さな勉強会だったが、中銀首脳が金融政策の変更を発信した経緯があり、市場の注目度が高まった。10年には米連邦準備理事会(FRB)のバーナンキ議長(当時)が追加の金融緩和を示唆し、市場に影響を与えた。20年にはパウエルFRB議長が、2%を上回る物価上昇を一時的に許容する新たな政策指針を示した。翌年は量的緩和の縮小(テーパリング)開始に前向きな姿勢を示した。

画像:日経新聞より

発言まとめ

パウエル議長のスピーチはわずか8分で、通常のスピーチの半分以下。

しかし、いつもの優しいパウエルさんではありませんでした。

次から、主旨を追っていきます。

①景気でも雇用でもなく、インフレ対策

議長は開口一番、「FRBが最も重視しているのはインフレ率を目標の2%まで引き下げること」と発言し、「物価の安定がなければ経済は機能しない」と続けました。

会見の中で、パウエル議長は「物価の安定を回復させるには金融引き締め策を一定期間維持する必要がありそうだ」としたうえで、「歴史は時期尚早な金融緩和を強く戒めている」と述べました。

これまでパウエル議長は「軟着陸(Soft landing)」 という言葉を使って、不況にならずにインフレを抑制できると言っていることが多かったのですが、今回は「軟着陸」という言葉はありませんでした。

「2%というインフレ目標に到達する過程で、経済には痛みが伴う」とはっきり明言しながら、インフレ率が下がるまで、金融引き締めを止めてはいけないといっているため、不況になるかもしれないということを暗に示唆していて、このメッセージはとても重要だったと思います。

②やり遂げるまで、続ける

講演で、パウエル議長は「インフレ期待」は消費者行動に影響を与え、ひいては物価上昇圧力をさらに高めることになるため、インフレ期待を抑制する必要性も強調した。

「インフレ期待」

物価の先行きを人や企業がどうみるかの予想のこと。人や企業が物価は安定していると考えれば、物価の変動を和らげることになるが、逆に物価が上がると考えれば、買いだめや売り惜しみ、賃上げの要求が起きて現実の物価を押し上げることになる。

パウエル議長は「高インフレが長引けば長引くほど、インフレ期待が定着する可能性が高くなる」と述べ、1970年代と1980年代に高インフレと闘ったポール・ボルカー元FRB議長の言葉を引用した。

ボルカー氏の言葉を借りて、過去の歴史を振り返って、完全にインフレとの戦いが終わるまで、手綱を緩めない方が良いということを伝えたのです。

インフレをコントロールし損なうと、高インフレの5年、10年になり(1970~80年代の失敗)、そうすると経済が不安定になります。

今回は、インフレをコントロールし損なうと、70年代のように高インフレが5年、10年と続くのではないか?という危機感がFRBに強くあったといえます。

③9月FOMCの判断は「未定」

FRBは、6月と7月の連邦公開市場委員会(FOMC)で0.75%の大幅利上げを二度にわたって行ってきました。今回のジャクソンホール会議では、今後どれくらいの利上げが見込まれるかにも注目が集まりました。

今年に入って急ピッチで利上げを進めているが、インフレのコントロールという意味で期待したほどの成果はまだ得られていないです。

9月のFOMCで政策金利を上げることは、ほぼ確定しており、あとは上げ幅の問題になっています。

野村證券は、9月に0.5%、11、12、2月まで0.25%が3回という予測を持っています。

パウエル議長の言うように、データによって9月に0.75%というのもあり得るでしょう。9月13日に消費者物価指数が発表されますが、上振れたら0.75%、下振れたら0.5%だとみています。

④株式市場に対する「牽制」

FRBが二度も0.75%という大幅利上げを決定したにもかかわらず、米国の株式市場は6月、7月に上昇を続けました。

なぜ株式市場が上昇基調にあったのかというと、一部の投資家たちの間で、「FRBの利上げは来年にも利下げに転換する」との楽観的な見方があったためです。

今回のパウエル議長の発言は、それを「甘い考え」と牽制するパワーを持っていました。

FRBは突然姿勢を変えたわけではなく、現状とFRBの政策を投資家にわからせるために、あえて強い言葉を選んだとも考えられます。

これまで投資家の解釈と、FRBのインフレ警戒心には温度差がありました。株式市場はFRBの声をしっかり聞いてこなかったといえます。

だからこそリスク市場は上昇を続けていたのです。

その間もFRBは、インフレはまだまだ大変、利上げは継続、景気が悪くなってもインフレへの対処は優先すると言っていました。

姿勢は変わっていませんでしたが、株式市場は悪いニュースは良いニュースと捉え、「景気が減速すれば、インフレが抑制され、利上げ回数が減る」という解釈をしました。

しかしFRBは、インフレがきちんと抑制されるまで利上げはやめませんと言っています。しかも、その過程で景気は下がると言っているわけです。

株式市場が解釈している「景気が減速すれば、インフレ抑制、利上げ回数減少」という単純な図式ではありません。FRBには、景気が少し減速しても、インフレは緩やかにしか下がらないという、

根深いインフレになっているのではという懸念があるのです。

そこを今回は本当にわかる形で発言したといえます。

おわりに…

宣伝

恒例のInstagramの宣伝です。

保存機能を使うと、

簡単に見返せて便利です。

#今日のニュース という企画を始めました!

夜10時ごろ、ニュースをひとつ

ストーリーズに流すので、

夜寝る前に見ていただけると

勉強になるかなと思います。

今回の内容のpost