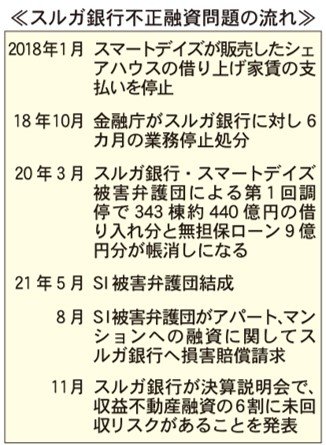

スルガ銀行不正融資問題に新たな動き、6037億円分未回収リスク発覚

スルガ銀行(静岡県沼津市)の発表で、収益不動産への融資のうち6037億円分に未回収リスクがあることが明らかになった。同行で融資を受け賃貸住宅を取得した家主から融資に不正があったとして損害賠償を求める動きも出ている。

収益不動産融資の6割要注意

スルガ銀行は、11月26日に開いた2022年3月期第2四半期決算説明会において、アパート・投資用マンション向け融資の6037億円分が回収できないリスクのある要注意先への融資であることを発表した。

9月末時点での収益不動産融資全体の約6割にあたる数字だ。要注意先かどうかの判断は、返済状況や融資対象物件の収支などを踏まえた、同行の自己査定により行う。経営の再建が進められる中、収益不動産への融資が同社の課題として立ちふさがる。

スルガ銀行の本社

さらに、収益不動産への融資に不正が行われていた疑惑が生じている。係争中の二つの訴訟を通じて、収益不動産に対して同行が組織的に不正融資を行っていた実態が明らかになってきている。

一つはシェアハウスをはじめとする不正融資問題に関して、スルガ銀行が原告となり、現旧執行役員9人に対して損害賠償請求を行っている訴訟。もう一つは、不正融資の主導を理由に懲戒解雇された執行役員が不当解雇であるとしてスルガ銀行を訴えている訴訟だ。

係争の内容によると、15年2月以降には、同行の社内会議において、

収益不動産ローン

①返済原資の変動可能性

②担保評価の困難性・想定賃料の妥当性

③空室リスク

④家賃保証・サブリースの危険性などのリスク

⑤通帳などの自己資金確認資料の偽装の可能性・原本確認の徹底の必要性が、繰り返し議論されていた。デフォルト(債務不履行)に至った案件のほぼすべてについて、架空や偽造が認められた旨の指摘がなされていたという。

19年5月に公表された収益不動産ローンの全件調査によると、資料の偽造や改ざんが行われていた案件は、シェアハウス以外では全3万6260件中6927件に上った。

金融庁の監査逃れか レントロール偽造疑惑

金融庁の監査から逃れるためのレントロールの偽造が行われていた疑いも浮上している。同行で融資を受け2棟計30戸の賃貸住宅を購入したAオーナーは、サブリース会社の担当者から、18年4~6月の3カ月限定でサブリース会社をほかの会社に変更し、サブリース料を従来の160万100円から218万9541円に変更したうえで契約させてほしいという依頼を受けた。

ただし、7~8月のサブリース料を減額し、年間での家賃収入は従来と同じ金額に調整されるという内容だった。変更後のサブリース料は、融資時のレントロール228万8400円から管理手数料4%と振込手数料を引いた金額で、実際のサブリース料とは大きく乖離(かいり)していた。

Aオーナーは「金融庁からの監査が入るため、この対応を取るようにとの強い指示があった。年間の私の家賃収入は変わらないから、私にとってデメリットはないとの説明を受けた」と話す。

スルガ銀行不正行為

スルガ銀行 収益不動産 被害者相談会実施中(民事調停)

建物調査と事業再生計画が重要なわけ

スルガ銀行不正融資の調停で、被害者が示す「不正融資」については、銀行側はほぼ認めているようです。しかし不正融資にもとづく損害賠償を求めてもスルガ銀行はなかなか応じようとはしません。

理由は、損害賠償を求める側に、根拠がある賠償金額がしめされていないからではないでしょうか。損害賠償の金額は、かねてより金融庁が示している「事業継続可能な再生計画」に基づくべきだと考えます。

「既存不適格の建物」の存在

スルガ銀行の不正融資には、現在の建築基準法に適合しない「既存不適格建築物」が一定の割合で存在します。建物に相当な知識がなければ、これに気づくことはありません。このような建物は、売りたくても売れない。時には入居者募集すらできなくなります。建物調査をしなければ、わからない事項です。

「大規模修繕が必要な建物」がほとんど

スルガ銀行不正融資対象の多くの収益物件は、築30年経過しています。多くのマンションのトラブルは、築30年を超えたあたりから表面化します。「防水の劣化」「目地シールの劣化」「コンクリートのアルカリ化」「外壁タイルの剥落」「鉄部の錆の発生」「排水管の目詰まりと劣化」「給水設備の劣化」・・・・。きりがありません。建物検査をしなければわかりません。

これらの建物を放置した結果、入居者に被害を及ぼしたときの損害賠償責任は所有者にあります。管理者ではありません。

これらの大規模修繕再生には、数千万円から一億円を超える費用がかかります。

収支が黒字か赤字か

スルガ銀行は、「不正融資は認めても、収益物件の収支が黒字の場合は元本カットに応じない」としています。ところが黒字と赤字の基準は示していません。表面だけ捉えれば「家賃収入 ー返済元利」が黒字とも主張しているように考えられます。これでは、近い将来破綻してしまいます。

収益物件の収支は「家賃収入 ー 経営コストと将来リスク」と考える必要があります。「経営コストと将来リスク」には、日常管理費や固定資産税はもとより空室リスクや大規模修繕費が含まれます。私達の調査で作成した「事業再生計画」では、ほとんどの建物が10年以内に破綻すると思われます。

かねてより金融庁が指導している「事業再生計画」を基本とした解決には、まず「建物調査」を行い、「事業再生計画」を策定する必要があります。

清算条項の項

民事調停事件において、通常成立した調停調書の「本調停条項に定めるほか、本件に関し何らの債権債務の存在しないことを相互に確認する」旨の清算条項が入りますが、現在の情報としては、当該スルガ事案については、この清算条項を免除すると伝わってきています。つまり調停後さらに詳細な事実が判明したため、もしくは、締結後、事業運営が困難になった場合には、再度の調停が可能とされています。

その為にはベースとなる「事業再生計画」が不可欠となります。

積算法による元本カットでは破綻する

スルガ銀行は、元本カット金額の査定を積算法を採用する方向のようです。しかしこれで、持続可能な事業再生は可能でしょうか。土地価格は東京近郊と地方では根拠となる路線価に大きな違いがあります。建物の価格は、減価償却は勘案されますが、建物の劣化や将来の修繕費は見込まれていません。

大切なことは、不動産価値ではなく、事業経営の視点と考えます。

結論

法律の専門家は、法律の視点から調停を勧めています。私達はそれに加えて事業継続可能な解決が必要と考えています。

以上

2021年6月4日

スルガ銀行融資不動産被害者交流会(SYK)

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

売却若しくは事業運営に向けてのサポート体制

・売却に向けてのサポート

・事業運営に向けてのサポート

対象物件:

収益物件 ・シェアハウス(一部元本カット・事業運営)

■サポート必須条件

*建物定期検査(3年・5年)

*収益物件経営コンサルタントの実施

■収益物件運営支援団体による各種サポート

申込 公式サイト

(※)参考:建物調査レポート /

スルガ銀行不正融資等個別被害者協議会(SKK)建物調査(第1次)

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

■ 民事調停の進め方

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

事前相談会(SYK)

- 9月度以降 随時受付(原則ZOOM)

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

第2次弁護団

主任弁護士 朝野哲朗(朝野法律事務所)

主任弁護士 西牧佑介 (アクセスライツ法律事務所)

主任弁護士 山根 真(弁護士法人トラスティル法律事務所)

申込 公式サイト