薄い市場 (取引イベント)

一部の商品はもともと薄いものです。つまり、流動性が高く、1 日で数百万件の取引イベントが発生する可能性のある原油のファイルサイズを比較することは、1 日に数回しか取引されない可能性のある韓国ウォンなどの非常に流動性の低い商品と比較することと同じではありません。

1 分データ、または取引のみのティック データを購入する場合、取引があった場合にのみ 1 行のデータが表示されます。取引がない場合は行は表示されません。これは非常によくある誤解です。たとえば、1 分データの場合、1 日の最大時間は 1440 分であり、取引があった分だけが表示されます。Portara では、1 分データ内に毎日の決済価格も含まれているため、必要に応じて決済に基づいて連続データを作成できます。毎日の決済価格がなければ、当社から標準の日次データ セットも購入しなければ、これは不可能です。

市場の流動性が非常に低い場合、または契約の最初の取引が行われる前の期間 (何年も続く可能性があります) では、決済ストライクがデータ内の 1 行として表示されることがあります。決済ストライクは、データが十分に流動的になり、日中行を表示し始めるまで、かなり長い時間続くことがあります。

契約開始時および契約満了日が近づくときのデータ

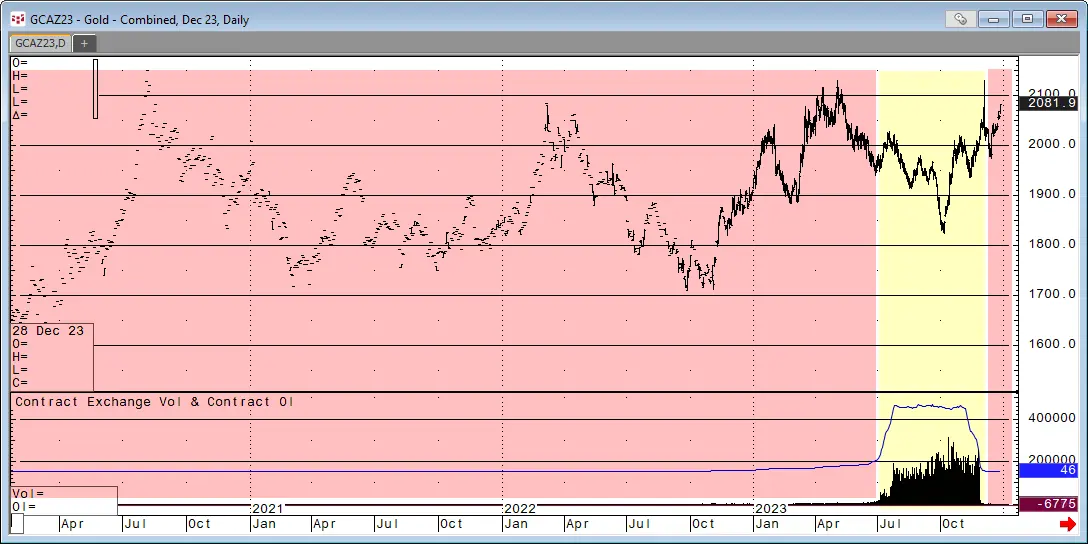

当然、先物契約には開始日があり、最終的には満了日があります。ただし、通常、契約期間中に流動性が高い、つまりファイル内のデータ行が堅牢に収集される期間はごくわずかです。たとえば、下の画像では、流動性が重要な要素である場合、トレーダーにとって関連するデータは黄色の帯内のデータのみです。

この場合、ファイル内のデータの 85% は無視されます。また、トレーダーが次の流動性の高い契約に飛びつくため、契約の満了が近づくにつれてデータが薄くなることも覚えておいてください。金の場合、慣例により、これは満了の約 3 週間前です。すべての商品は、流動性が低下する時期を決定する独自のルールセットで異なります。たとえば、グローバル インデックスでは、満了の 1 ~ 2 日前まで流動性は十分にあります。

開始日付近の履歴データ | 履歴継続データの開始

もう 1 つの誤解は、商品の現在の流動性が高いからといって、過去にも流動性が高いとは限らないということです。商品のデータを購入すると、以前はデータが薄かった年が何年も続いた後、トレーダーが積極的に取引を開始して実を結んだり、開花したりすることがあります。

当然、流動性は過去よりも高くなっています。たとえば 40 年間の連続データ シリーズでは、40 年前にはほとんどまたはまったく流動性がなかったのに、現在は 1 日あたり数百万件のイベントで取引されている可能性があります。連続データを分析する場合、この点を考慮する必要があります。過去の商品のデータは、現在と同じ商品のデータよりもはるかに小さくなります。

負の系列データ

時折、逆調整系列を作成すると、データが負の値になり、負の値で表示されることがあります。よくある誤解は、データが間違っているというものです。負の系列またはその一部を持つデータは完全に有効です。重要なのは、値が負に見えるかどうかではなく、データの形状が同じままであることです。これは、累積的な逆日付調整 (終値ロール間のスプレッドを合計したもの) が、その特定の時点での現在のデータ価格よりも高い値になった結果です。