こんばんは、プロシードの有馬です![]()

もう8月になりますね![]()

相続・事業承継に関連してくる株価評価について、復習も兼ねて書いていこうと思います![]()

企業は設立当初に比べ株価が高くなっており、そのまま自社株評価をさげないまま相続すると、大変な相続税が発生してしまう可能性があります![]()

まずは株価を把握したうえで、評価を下げる対策をしなければいけません![]()

今回は類似業種比準方式![]()

上場会社ではない、非上場の株式会社において、相続や贈与、あるいは譲渡などでその株式が移転される際に株価がいくらで評価されるのかは、課税上、大きな問題となります![]()

非上場会社の株式には上場会社のような市場での取引で形成される株価がないため、何らかの方法で株式の価値を評価して、株価を決めなければなりません![]()

その評価方法の1つが、事業内容が似ている上場会社の株価を基準として、そこから非上場会社の株価を算定する「類似業種比準方式」です。

類似業種比準価格=

類似業種の株価×{(a/A+b/B+c/C)/3}×乗数×1株当たりの資本金額/50円

※類似業種の株価は、評価する「前年、月、前月、前々月、以前2年間」の各平均株価のうち最も小さい金額

※a、b、c・・・評価会社の1株当たりの配当金額、利益金額、純資産価格

※A、B、C・・・類似業種の1株当たりの配当金額、利益金額、純資産価格

※乗数は、大会社0.7、中会社0.6、小会社0.5

《設例》

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(70歳)には、妻Bさん(70歳)、長男Cさん(44歳)、二男Dさん(38歳)および長女Eさん(35歳)の4人の推定相続人がいる。

Aさんは、所有するX社株式をX社の専務取締役である長男Cさんに贈与して第一線を退く決意を固めた。また、住宅の取得を予定している二男Dさんと、昨年結婚して第一子を出産予定の長女Eさんに、それぞれ資金援助をしたいと考えている。

X社に関する資料は、以下のとおりである。なお、〈X社の概要〉の「□□□」は、問題の性質上、伏せてある。

〈X社の概要〉

(1) 業種 金属製品製造業

(2) 資本金等の額 2,000万円( 発行済株式総数40,000株、すべて普通株式で1株につき1個の議決権を有している)

(3) 株主構成

Aさん(本人)38,000株

Bさん(妻) 1,000株

Cさん(長男)1,000株

(4) 株式の譲渡制限 あり

(5) X社株式の評価(相続税評価額)に関する資料

・X社の財産評価基本通達上の規模区分は「中会社の小」である。

・X社は、特定の評価会社には該当しない。

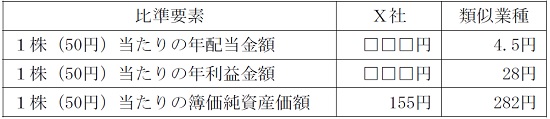

・比準要素の状況

※すべて1株当たりの資本金等の額を50円とした場合の金額である。

・類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 :250円

課税時期の属する月の前月の平均株価 :252円

課税時期の属する月の前々月の平均株価 :250円

課税時期の前年の平均株価 :260円

課税時期の前々年の平均株価 :242円

課税時期の属する月以前2年間の平均株価:248円

(6) X社の過去3年間の決算(売上高・所得金額・配当金額)の状況

(注1)所得金額は、非経常的な利益金額等の調整後の金額である。

(注2)直前期の配当金額(220万円)には記念配当40万円が含まれている。

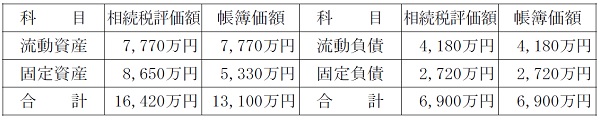

(7) X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

※上記以外の条件は考慮せず、各問に従うこと。

![]()

![]() 思い出しながら、久しぶりに解きました

思い出しながら、久しぶりに解きました![]()

![]()

①1株(50円)当たりの年配当金額

直近2年分の配当金(記念配当や特別配当は除く)の平均値を出し、それを発行済株式総数で除す。

株数=2,000万円÷50円=40万株

直近2年分の配当金(記念配当や特別配当は除く)

=【(220万円-40万円)+160万円】÷2=170万円

よって、1株(50円)当たりの年配当金額=170万円÷40万株=4.25円⇒4.2円(10銭未満切捨て)

②1株(50円)当たりの年利益金額

所得金額÷発行済株式総数

年利益金額は、直前1年分の所得か、直前2年分の所得の平均値かいずれかを選択できます。

(普通は所得が低い方が株の評価額も下がり、相続税も下がるので、低い方を選びます。)

X社の直前1年分の所得金額:1,200万円

X社の直前2年分の所得金額平均:(1,200万円+1,120万円)÷2=1,160万円

よって、直前2年分の所得金額平均1,160万円を用います。

1株当たり50円とみなした場合の発行済株式総数は、前述通り40万株です。

1株(50円)当たりの年利益額=1,160万円÷40万株=29円

③最後に、資本金額2,000万円で、発行済株式総数40,000株(4万株)ですから、

1株当りの資本金額=2,000万円÷4万株=500円

類似業種の株価は、5つの株価(「前々年」以外)のうち最も低い248円を用いる。

よって、類似業種比準方式の株価は、

株価=248円×{(4.2/4.5+29/28+155/282)/3}×0.6×500円/50円

=248円×(0.93+1.03+0.54)/3×0.6×500円/50円 ←小数点第2位未満切捨て

=248円×0.83×0.6×10 ←小数点第2位未満切捨て

=123.5円×10 ←10銭未満切捨て

=1,235 円

以上により、1,235(円)