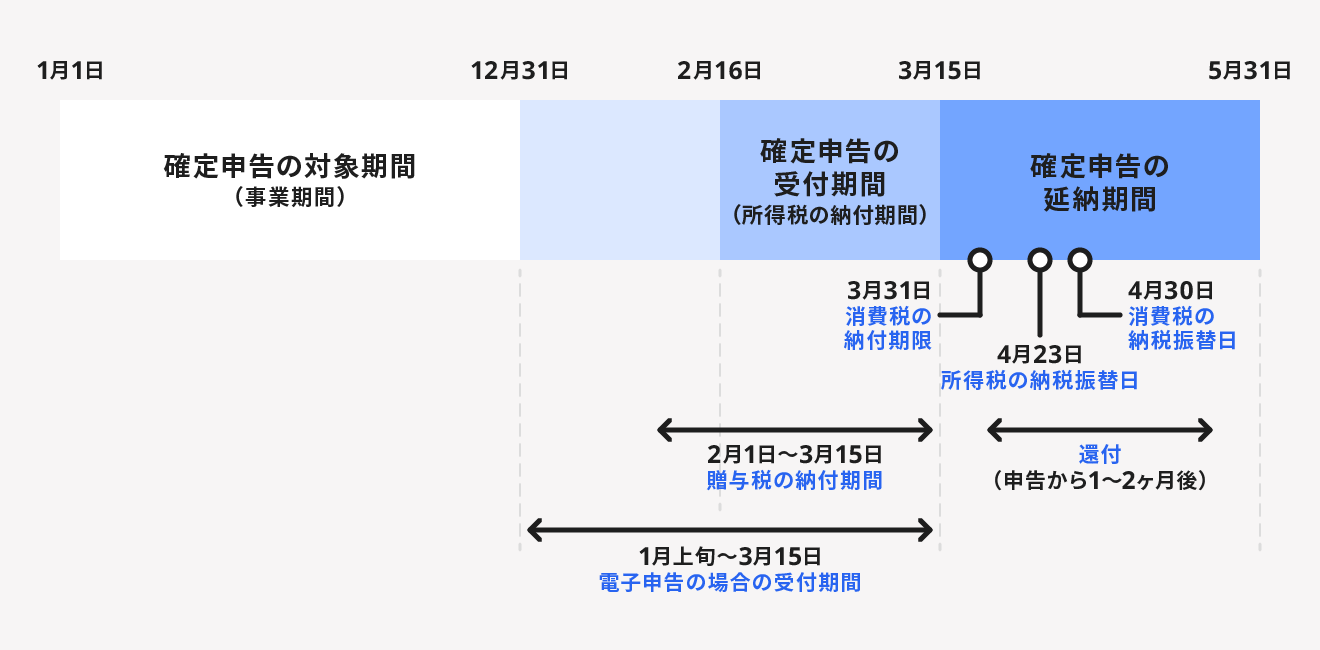

2024年分の所得税・復興特別所得税の確定申告期間は2025年2月17日(月)から3月17日(月)までです。消費税・地方消費税の申告・納税の期限は2025年3月31日(月)です。

確定申告は期限に遅れても行えますが、ペナルティとして納税額が加算されるため注意が必要です。 万が一申告期限を過ぎてしまった場合は、1日でも早く対応して追加の納税額を抑えましょう。

本記事では、期限内の申告・納税が遅れた場合の対処方法や、無申告などによるペナルティについて解説します。

確定申告の期間はいつからいつまで?

確定申告の期間は、原則として2月16日から3月15日までの1ヶ月間です。ただし、この期間の開始日・最終日が土日にあたる場合は、翌営業日が開始日・最終日になります。

2024年1月1日~12月31日の所得税(復興特別所得税含む)の確定申告期間は、2025年2月17日(月)から2025年3月17日(月)までです。確定申告書の提出は、2月17日以前でも可能です。

2025年3月17日(月)の受付期限までに、確定申告だけではなく納税まで終わらせる必要があります。

ただし、確定申告書の提出方法によって、最終受付のタイミングが変わるので注意しましょう。提出方法ごとの最終受付時間は次のとおりです。

| 確定申告書の提出方法 | 最終受付時間 |

|---|---|

| 税務署の窓口へ直接提出 | 2025年3月17日(月) 17時まで ※時間外収受箱なら次の開庁日の回収時間までに入れる |

| 税務署への郵送 | 2025年3月17日(月)消印分まで |

| e-Taxによるオンライン提出 | 2025年3月17日(月) 24時まで |

課税事業者は消費税の確定申告も必要

消費税の課税事業者は、所得税に加えて消費税・地方消費税の確定申告と納税も必要です。

2024年分の消費税・地方消費税の確定申告および納税の期間は、2025年1月1日(水)〜3月31日(月)です。

以下のいずれかの条件に当てはまる事業者は、課税事業者とされます。

課税事業者の条件

- 開業して3年目以降の事業者で、基準期間

(個人事業主は前々年、法人は前々事業年度)の課税売上高が1,000万円を超えた場合 - 特定期間(個人事業主は前年1月1日~6月30日、法人は前事業年度の開始日から6ヶ月間)の課税売上高または支払った給与等の額が1,000万円を超えた場合

課税売上高は、「消費税額等を除いた課税取引の売上高 ー 消費税額等を除いた売上返品・売上値引・売上割戻の合計額」で求められます。

ただし、基準期間中に免税事業者だった場合は、課税売上高の計算式は「消費税額を含んだ課税売上高 - 消費税額を含んだ売上値引等の合計額」です。

確定申告が遅れた場合の対処法

確定申告や納税を忘れて期限を過ぎてしまった場合は、気付き次第できるだけ早くに申告および納税をしましょう。遅れた場合は期限後申告扱いとなり、加算税や延滞税といったペナルティが発生します。

ただし、特定の条件を満たせば救済措置もあるので、やむを得ない事情がある場合は救済措置の対象になるかを確認しましょう。

やむを得ない事情により期限までの納税が難しい場合

期限までに所得税や消費税・地方消費税を完納することが難しい場合は、納税の猶予制度が適用できないかを確認してみましょう。

猶予の要件は、以下のとおりです。次の1から4の要件のすべてに該当するときは、納税の猶予が認められる場合があります。

納付期限までの納税が難しい場合の猶予要件

- 以下のいずれかに該当する

(1)財産について災害を受ける、もしくは盗難にあった

(2)納税者や家族が病気にかかる、もしくは負傷した

(3)事業を廃業した、もしくは休業した

(4)事業について著しい損失を受けた

(5)上記の(1)から(4)に類する事実があった

(6)本来の期限から1年以上経過した後に、修正申告などにより納付すべき税額が確定した - 上記の理由により、一度に納税することができないと認められる

- 「納税の猶予申請書」を納期限までに提出している

- 担保の提供がある

※ただし、以下のいずれかに該当する場合は担保の提供は不要

(1)猶予を受ける金額が100万円以下

(2)猶予期間が3ヶ月以内

(3)担保として提供できる財産がないといった事情がある

納税が期限内に難しいなら延納制度を利用する

もし、確定申告期間内での所得税等の納税が難しいのであれば、延納制度を利用することで期限の延長ができます。ただし、延納制度は所得税のみが対象であり、消費税・地方消費税には利用できません。

所得税等の延納制度とは、納期限までに本来納める税額の2分の1以上を納付すれば、残額の後日納付が認められる制度です。納付の延長期間は、原則として確定申告をした年の5月31日までです。

延納期間中は年0.9%(2024年時点)または年7.3%のいずれか低い割合の利子税がかかり、納税額が割高になるので注意しましょう。

納税期日の延納を希望するなら、確定申告を行う際に、確定申告書 第一表「延納の届出」欄に、延納届出額と申告期限までに納付する金額を記入します。

もしも期間内の納税が難しいと判断したのが確定申告を終えた後、かつ確定申告期間内であれば、訂正申告を行いましょう。訂正申告の際には、確定申告書 第一表の「延納の届出」欄へ必要事項を記入するのを忘れないでください。