ヒャッハー!

さて、今日はまた相場の話ですが。

今日の日経平均は微妙に上げた。

しかし、アメリカの株価はかなり下げた。

はい。

もうどうせ夏にかけてグレートリセットが来る。

導火線に火をつけたので、あとはチリチリと燃え進んで次のドカーンを待つだけなのです。

以下は米国債のチャートです。

2020年の6月からずっと金利上がってますよね。

今、現在、金利が4.2%ぐらいまで来てます。

金利が上がる=米国債が売れらてる。

以下は、右肩上がりですが、

反比例して米国債が暴落してるチャートです。

これはもっと償還期限の長い30年ものの米国債チャートです。

もう4.7%まで来てます。

金利が上がると全てに影響する。

ワタスの見たとこ、次にどかーんとぶっ飛ぶのは米国商業用不動産市場だと見てます。

だって、普通にわかるのは、ローン組んでて金利が上がりゃローン払えきれないですよね。

で、個人用の不動産じゃなくて、もっとでっかい巨大な不動産を持ってるとこ。

ビルとか商業用のでっかい不動産を持ってるとこが破綻していく。

商業用不動産は、英語でCommercial Real Estate(CRE)です。

商業用不動産を持ってるとこは、

もうローン支払いできないので、お金CRECRE(クレクレ)君になってる。

ちなみに、最近、アメリカで一番でかいショッピングモールが破綻した。

不動産ローンが払えなくなったのですた。

米ニューヨーク州最大級のショッピングモール「デスティニーUSA」が3億ドル(約450億円)のローンで債務不履行に陥った。関税の陰で見過ごされてきた商業用不動産(CRE)の危機を象徴している。信用リスクは拡大し地域銀行のCREローンポートフォリオにも圧力が高まっている。 https://t.co/LUwoenN8BW

— 朝倉智也(Tomoya Asakura) (@tomoyaasakura) April 10, 2025

トランプ関税が騒がれる前から、アメリカでは、実は商業用不動産危機が来てた。

金利が上がり、ローン払えないとこが爆増してるのです。

そうすると当たり前ですが、

今度は、ローンを貸し出してる銀行が破綻するのです。

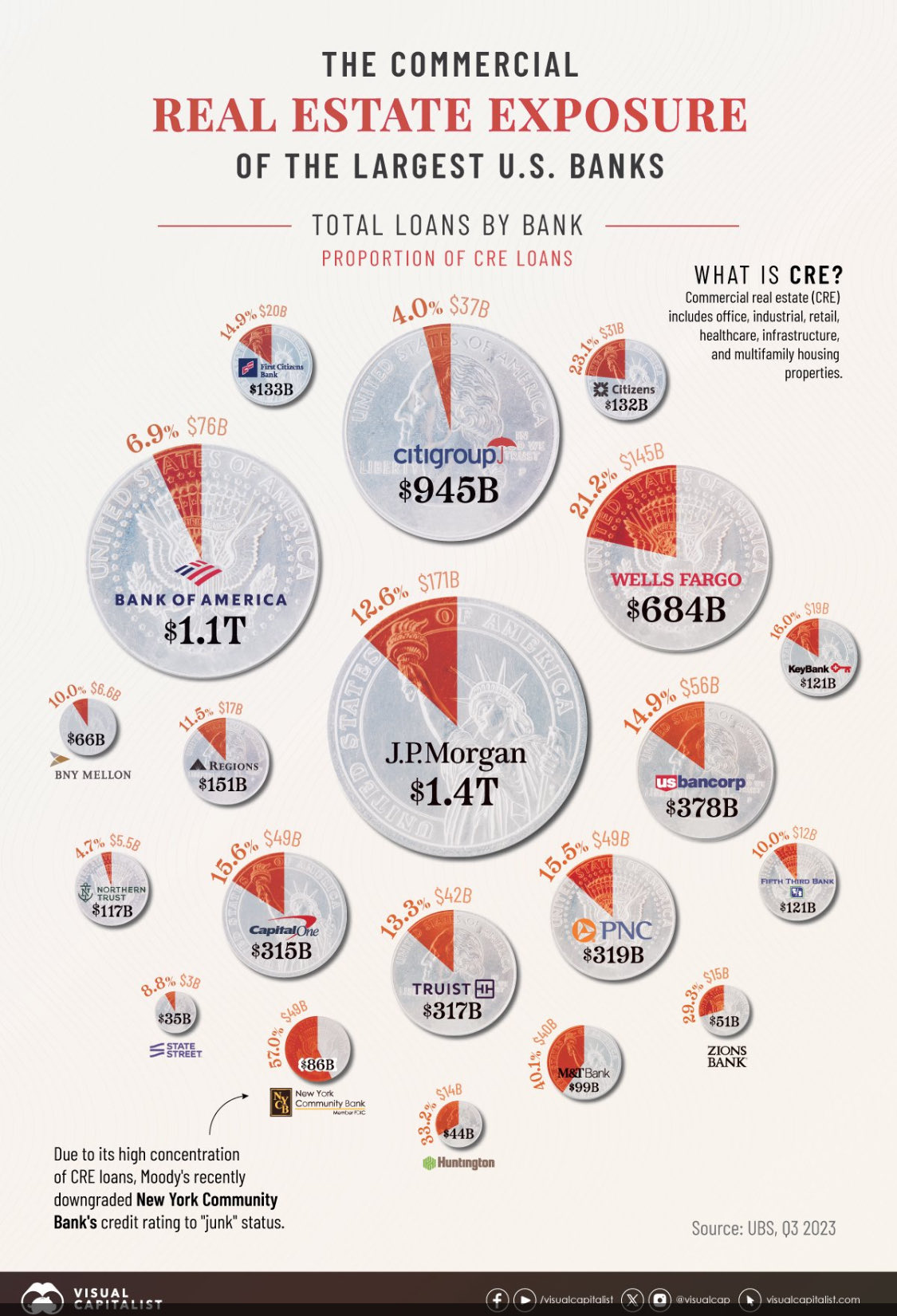

以下は米国のでっかい銀行が、どんぐらいくれくれ君にお金を貸し出してるかです。

ウェルスファーゴ銀行がかなり貸してますね。

JPモルガンも貸してます。

でも、こういうでかい銀行じゃなくて、

まず、今、クレクレ君のせいで、ぶっ飛ぶのが小さい地方銀行です。

以下、そろそろ破綻すんじゃないの?

と言われてる銀行一覧です。

右のCRE暴露度600%というのは自己資本比率の6倍貸してるってことです。

ローンに貸し出している割合が、

銀行の自己資本(または総資産)に対して6倍になってるってことです。

|

順位 |

銀行名 |

CRE暴露度 |

|---|---|---|

|

1 |

Dime Community Bank |

602% |

|

2 |

Eaglebank |

571% |

|

3 |

Bank OZK |

566% |

|

4 |

Live Oak Banking Company |

550% |

|

5 |

Merchants Bank of Indiana |

539% |

|

6 |

Flagstar Bank |

539% |

|

7 |

Servisfirst Bank |

538% |

|

8 |

First Foundation Bank |

513% |

|

9 |

Provident Bank |

488% |

|

10 |

First United Bank and Trust Co |

478% |

はい。

という訳で、小さい銀行がぶっ飛んで、次にでかい銀行がぶっ飛ぶ。

最初からシナリオできてるのですね。

それでどんどん燃え広がってグレートリセット。

ひじょーにワクワクしますね。

本当にありがとうございますた。