投資の失敗から学べる教訓は数多くあります。

一つの例をUPします。

https://l.smartnews.com/m-jRiHAHK/z5cpV1

退職まであと1年、14年間コツコツ積み立てた老後資金を確認しようと思った遠藤春夫さん。

「毎月分配金が入る素晴らしい商品」と勧められた投資信託に、月10万円ずつ計1,630万円を投じてきました。

しかし、取引報告書にはわずか980万円と衝撃の数字が。

「これは何かの間違いでは」と焦る遠藤さんに、

FPが明かした驚きの真実とは?

ファイナンシャルプランナー(FP)の

青山創星氏が詳しく解説します。

「毎月分配金が入る素晴らしい商品です」―証券マンの甘い言葉に惹かれた、当時50歳会社員の決断

「毎月分配金が入るんですよ、年金のように。

老後の備えにぴったりの商品です」

さかのぼること14年前、遠藤春夫さん(仮名・会社員)は証券会社の営業マンの言葉に心を動かされていました。

当時、遠藤さんは50歳。

退職金だけで足りるのか、年金はこの先減額されたりしないだろうか―そんな老後への不安を感じていた矢先でした。

「世界の債券に投資する商品で、安定的に分配金が入りますよ」

安定、分配金という言葉に惹かれた遠藤さんは、

毎月10万円の投資を決意。

趣味の旅行を減らし、

外食も控えて資金を捻出することにしました。

「毎月振り込まれる分配金の通知を見るのが楽しみで、『これが将来の私の年金になるんだ』と思うと、節約生活も苦になりませんでした」

そう振り返る遠藤さん。

遠藤さんは、毎月受け取る分配金を生活費に充てていました。そうして14年間休まず積み立て続けて退職まであと1年。64歳になった遠藤さんは老後の計画を立てることにしました。

実は、証券会社のステートメント(取引報告書)は見ていても、内容はよく理解していなかったといいます。

「正直なところ難しそうで、分配金の金額だけ確認していました。そろそろちゃんと確認しようと思ったんです」

「え?これだけ?」―退職前に届いたステートメントに記された衝撃の残高に目を疑う

届いたステートメントをじっくり見なおした遠藤さんは、自分の目を疑いました。

「資産評価額:9,800,000円」

14年間で1,630万円も積み立てたのに、残高はわずか980万円。単純計算で650万円も減っています。

「これはきっとなにかの間違いだ」

遠藤さんは慌てて証券会社に電話しました。

しかし、担当者の説明は冷静でした。

「お客様の資産状況に間違いはございません。

毎月の分配金を受け取っていらっしゃいましたよね。その累計が税引後で約260万円です」

しかし、それを考慮して単純計算しても合いません。

「世界的な金利や為替の変動の影響で、価格が上下しました」と担当者は説明しましたが、遠藤さんには納得できませんでした。

退職後の生活設計が崩れる不安で、眠れない夜が続きました。

友人に紹介されたファイナンシャルプランナー(FP)の永瀬財也さん(仮名)に相談することにしました。

永瀬さんは遠藤さんの投資信託の明細書や運用報告書

を詳しく分析してくれました。

「遠藤さん、この投資信託には大きな落とし穴があったんです。

毎月の分配金の中には、あなたが支払った元本からの払い戻しが含まれていたんですよ」

遠藤さんは目を丸くして聞きました。

「元本からの払い戻し? どういうことですか?」

永瀬さんの説明に、遠藤さんは愕然としました。

彼が14年間信じていた、

増え続けた「分配金」の正体とは

なんだったのでしょうか?

「あなたは自分の足を食べるタコになっていました」―FPが明かす"特別分配金"という名の自己資産侵食

「遠藤さん、あなたはタコが自分の足を食べるような状態になっていたんです」

永瀬さんは、厳しい現実を伝えました。

「毎月分配型投資信託の分配金には、運用で得た利益から支払われる『普通分配金』と、投資した元本の一部が戻ってくる『元本払戻金(特別分配金)』があります。

1万口当たりの分配金は常に20円と『安定』(?)していたので、積み立てていけばいくほど口数が増えて受け取る分配金の金額も少しずつ増えてきていたのです。

しかし、あなたが受け取っていた分配金の多くは、

実は元本払戻金だったんです」

永瀬さんはレポートのある部分を指しました。

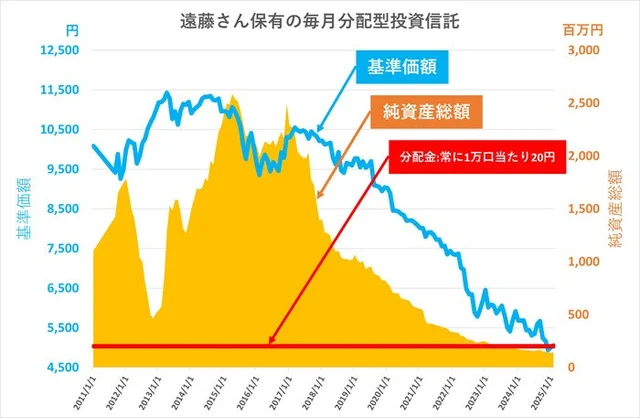

「ここを見てください。純資産総額の推移です」

遠藤さんが覗き込むと、そこには年々減少していく純資産総額と基準価額のグラフがありました。

「…こんなに減っている…!?」

目の前の現実に、遠藤さんの背筋が凍りました。

14年間積み立ててきた資産が、

まるで砂のように消えていっている。

理解した瞬間、あまりの衝撃に

思わず腰を抜かしそうになりました。

「でも、なぜそんなことが…」

「この投資信託は、運用がうまく行かず利益だけでは足りない分は、元本から払い出すんです。

しかも、純資産総額のレベルも2億円ほどにまで減ってしまっているので、いつ償還(ファンドの運用が終了)になってもおかしくありません。

もともと50億円以下のファンドは避けたほうが

無難だったのです」

永瀬さんは説明を続けました。

「毎月分配型投資信託は、

長期の資産形成には適していません。

積立期間中に分配金を受け取ると、

複利効果が働かず、むしろ資産が目減りします。

しかも、この商品は信託報酬という手数料が年率1%と高額です。

不明だった390万円のマイナスのうち95万円は手数料だったのです」

遠藤さんは頭を抱えました。

「じゃあ、私はこの14年間、なんのために節約して積み立ててきたんでしょうか……」

永瀬さんは遠藤さんの肩に手を置きました。

「過去を悔やんでも仕方ありません。

いまからでも老後資金を効率的に運用する方法はあります。残された1年で最善の対策を立てましょう」

遠藤さんは顔を上げ、

「他にどんな方法があるんですか?」と尋ねました。

「老後資金を2倍に増やす道はあった」―

同じ資金なら1,500万円以上の差がつく

"分配しない投信+定期売却サービス"の威力

「分配金を出さないタイプの投資信託であれば、

運用で得た利益をそのまま再投資し、

複利効果が最大限に働きます。

過去14年間の世界株インデックスの円ベースでの平均利回りは10%程度でした。

世界株連動の投資信託で運用していたら、

堅めに平均リターン7%、信託報酬0.5%としても、

同じ1,630万円が約2,500万円になっていた可能性

があります」

遠藤さんは自分の選んだ投資方法との差に

愕然としました。

さらに、老後の生活資金として定期的に受け取りたい場合は、「定期売却サービス」という方法があると

教えてくれました。

「定期売却サービスとは、

投資信託を自動的に一定額または一定率で売却し、

現金化するサービスです。

分配金を出さない投資信託で運用しながら

このサービスを利用すれば、

効率よく運用しながら使っていけます」

「なぜ、証券会社の人は

このことを教えてくれなかったんでしょう……」

遠藤さんは、思わず語気を強めました。

「毎月分配型は手数料が高いことが多く、

販売する側にとっては利益が大きいんです。

でも、いまからでも遅くありません。

残された資産を最適な方法で運用しましょう」

遠藤さんは永瀬さんのアドバイスを受けて、

今後の対策を考え始めました。

「人生100年時代の資産設計」

―遠藤さんの経験から学ぶ、

老後資金運用の新たな選択肢

遠藤さんの経験から、

私たちが学べる教訓は数多くあります。

毎月分配型投資信託の落とし穴を知ろう

・分配金の中には元本の払い戻し(特別分配金)が含まれていることがある

・積立期間中に分配金を受け取ると複利効果が働かず、資産形成に不利

・高い手数料や信託報酬が長期的に資産を蝕む

老後資金を効率的に運用する方法

・分配金を出さないタイプの投資信託で複利効果を最大化

・必要に応じて「定期売却サービス」を活用して計画的に資金を引き出す

・「定額引き出し」よりも「定率引き出し」のほうが資産の寿命を延ばせる可能性が高い

資産運用の正しい知識を身につけよう

・投資商品の仕組みを理解してから購入

・定期的に資産状況をチェックし、必要に応じて見直す

・基準価額だけでなく純資産総額のレベルや動きにも注意

・専門家(中立的なFPなど)に相談

遠藤さんは、残された980万円の

資産を見直し、

以下の対策を取りました。

1. 毎月分配型投資信託を解約し、低コストで分配されないバランス型ファンドに切り替え

2. 退職までの1年間、可能な限り追加で積み立てを行う

3. 退職後は運用しながら定期売却サービスを活用して計画的に資金を引き出す

4. NISAも併用して税制優遇を最大限に活用

価格が上昇したときにたくさん売って下落したときに少なく売る「定率引き出し」のほうが「定額引出し」より資産を長持ちさせられるとのことです。しかし、認知・判断能力が低下したときのことを考え、遠藤さんは毎月引出金額が変化する定率引き出しは避けようと思っています。

例えば運用しながら毎月5万円ずつ定額を引き出していくのなら、堅めに利回り5%で見積もっても約27年間(65歳から92歳まで)資産が持ちます。

万一のことがあっても国の年金と退職金だけでも最低限の生活はまかなえます。退職金は投資には回さず、預金か日本国債(変動10年)にしておくように勧められました。

「自分で自分の足を食べていたことに気づかなかったなんて! 無知とは怖いことだ。

でも、いま気づいてよかった。

失敗から学ぶことで、

これからの人生をより豊かにできる」と

遠藤さんは前向きに考えるようになりました。

あなたも遠藤さんの経験を教訓に、

老後資金の運用方法をいま一度見直してみませんか?

人生100年時代、正しい知識と選択が、あなたの老後の安心を支える大きな力となります。

ファイナンシャルプランナー

青山創星

※投資にはリスクがあります。

※投資は自己責任です。

分配金受取方法

【再投資型】【受取型】のうち

【再投資】の設定になってました。

新NISA積立投資も【再投資】設定でした。

このまま資産運用していきたいと思います。

>>「分配金を出さないタイプの投資信託であれば、

運用で得た利益をそのまま再投資し、

複利効果が最大限に働きます。」

私のチョイスした

3つの投資信託とも

【分配金再投資型】

福利効果を最大限活かし

>>・必要に応じて「定期売却サービス」を活用して計画的に資金を引き出す

それから、定期的に売却(現金化)して

資金を引き出していく方法にします。

そう言えば

純金積立金も

今まで何年かに一度は

積立金から現金化して引き出してましたね。

自然と一部を引き出しをしてました。

もともと純金積立は

(投資と言う気持ちよりも)

私自身が、パールやダイヤモンドや地金

などジュエリーが大好きで

美容部員時代の装飾に

毎日、肌身放さず身に付けていましたから

将来、地金に換える気持ちで積立してて

もし金価格が下落したとして

マイナス(損失)になった時は

地金に換えてアクセサリーにすれば

最高じゃん!!…

と、始めたのがキッカケなんです。

ずっと積立継続して

金価格が上昇しているうちは

定期的に売却(現金化)するのも手です。良いと思います。

金価格が下落し始めたら

今までの積立額で

地金ジュエリーや

コイン金貨やインゴット、金の延べ棒に換えるのが

私なりのリスク回避です。