【NISA初心者は注意】バフェット指標が史上最高230%…ITバブル超えに"賢人"は株を次々売っている

バフェット指標が警告

投資会社バークシャー・ハサウェイの

ウォーレン・バフェット会長が重視する

株式市場指標の一つが、警告を発している。

投資調査会社カイラッシュ・キャピタル・リサーチは、株式市場の時価総額を米国の名目国内総生産(GDP)で割った「バフェット指標」が、

過去数十年で最も高い水準にあると報告した。

2024年11月時点で230%に達し、過去最高を記録。

このような市場のダイナミクスが見られるのは、

ドットコム・バブルが崩壊した

2000年3月以来だという。

当時は175%だった。

バフェット指標の支持者にとって、

この指標は株式相場がいつ急落するかを予測する

目安になる。

企業の市場評価額がGDPの総額を

上回るということは、それらの企業が

経済全体に再循環されるだけの、

真の経済的価値を十分に生んでいない可能性が

あることを意味する。

言い換えれば、

企業の市場評価が、

実際にその企業が生み出す価値よりも割高になって

いるということだ。

【この先】「バフェット指標」は株式市場の過大評価への警告を発しているのか? NISA初心者も必見「今後の株式市場」の行方を読む

https://l.smartnews.com/p-iLbvDMI/NXmHCk

==========================================

[会員限定記事]

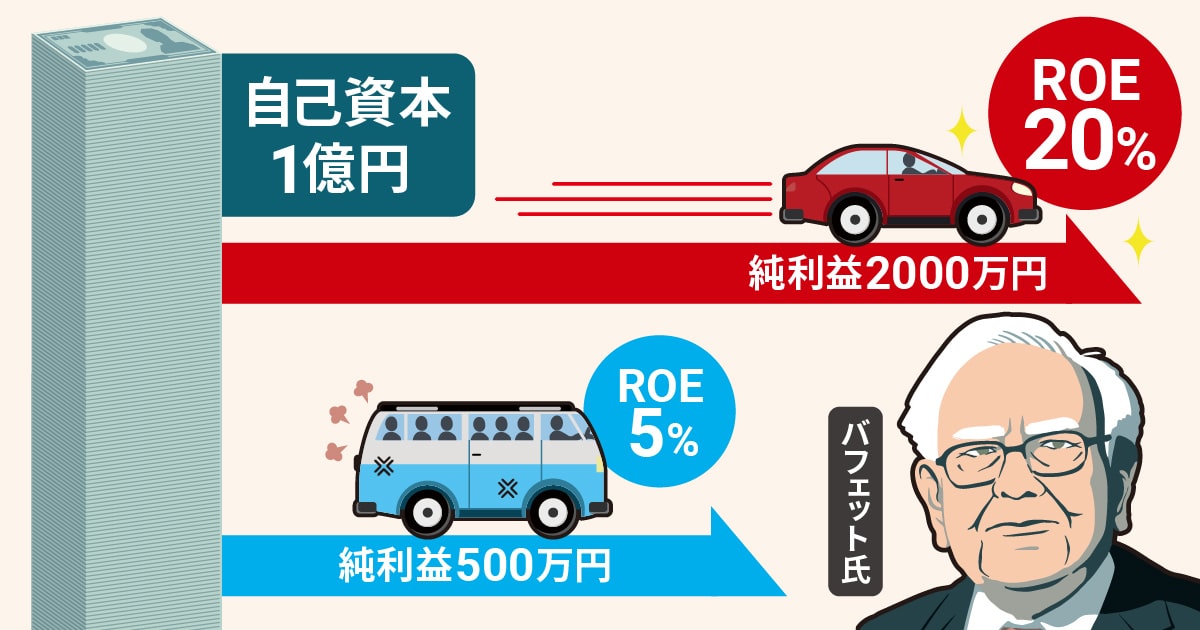

ROE(自己資本利益率)。

株主から託された資本を元手にどれだけ多く利益を上げているかを示す。その低さが日本株低迷の理由とされてきたが、ガバナンス改革もあり改善へ向けた変化がある。踏み込んだ効率化と成長戦略で「ROE革命」を本物にし、市場に活気を呼び込めるか。

トヨタ自動車が20%をROEの目標に掲げる――。

昨年12月に伝わったこのニュースは国内外から関心を集めた。

[会員限定記事]

長期金利、一時1.32%に上昇

13年10カ月ぶり高水準

2月10日の国内債券市場で

長期金利の指標となる

新発10年物国債利回りは

一時、1.32%まで上昇(債券価格は下落)した。

2011年4月以来、13年10カ月ぶりの高水準となった。

米金利の上昇が波及したほか、足元で高まっている

日銀の追加利上げ観測も債券売りを促した。

2月7日に発表された1月の米雇用統計の失業率が

4.0%と24年12月(4.1%)から低下した。

(by日経新聞)

※投資は自己責任となります。

米バークシャー、円債をきょう起債へ-高まる日本株追加投資への期待

コツコツ1株ずつ増やしてました。

まだまだ少ないですが

ひとまず売却せずに

このまま長期保有して様子見です。

米国の高配当株は

年4回の配当金が入ってきてますし

配当金が米国債券より良い利回り

税引後4.5%以上ならば買い増し予定。

長期保有します。

日本の高配当株も

年2回の配当金が入ってきてますから

利回りの良い銘柄はガチホで

もし、世界市場に大暴落のピンチがあっても

(潰れない限りは、損切りはせずに)

底打ち後にチャンスの買い増しをする

そんな気持ちでいます。

分散投資から

海外の外債も

私的には

日本より発展している(先進)国

and

毎日情報が流れてくる国への

投資をポリシーとしています。

----------------------------------------------------------

債券の主な特徴とリスク

主な特徴

1.満期(返済期限)に、額面金額が返却される。

2.満期までの間、決められた利息を

定期的に受け取ることができる。

3.市場価格(時価)で売却できる。

債券の種類と発行体

●国債/国が発行する債券

●地方債/地方公共団体が発行する債券

●政府関係機関債/公庫や独立行政法人などの

政府関係機関が発行する債券

●社債/民間企業が発行する債券

●金融債/債券発行が法律で認められている

金融機関によって発行される債券

リスク

●価格変動リスク

途中売却する場合、市場の取引価格となるため、

市場環境によっては額面金額よりも

下回るリスクがある。

●為替変動リスク

外国の通貨で利息や償還金が支払われる

外国債券の場合、受取り時点の為替水準によって、

円の受け取り金額が変動する可能性がある。

●信用リスク

発行体の倒産などにより、

債券の元本や利息の不払いが生じる可能性がある

現在なら

年2回の利金も円に換金したら

年4%〜5%⇒実質利率約2%(利金/年2回✖約1%)

に…つまり為替リスクにより

約半分に目減りする恐れがあります。

現時点の表示された

高い利率だけ見て

惑わされないように…

為替リスクにより

預けた元本&年2回の利金が

半値を喰らうことも

視野に入れてから

買付タイミングを検討しましょう。

過去のデータからも

超円高1$70円台⇒1$100円に戻すまでに

3〜4年間の日年数が掛かりましたから。

どこまで円高になるかなんて

誰にもわからないです。

小まめに10回に分けて買付するとか。笑

いわゆるドルコスト平均法!!

もし1$60円台になっても

5年後には戻りそうなくらいの

平均値⇒1$100円〜120円くらいの範囲内に

アメリカ在住の方々同様に

高金利(%)分のまま

お得にお買い物できる最適な方法になります。

ただ、アメリカはそれ以上に物価高。

高金利4.5%以上⇒インフレ物価高率でトントン

になるかも。

専門本に挟んであった私物ですがUP。

当時は自動ドア前にチラシ設置。街頭の人に【ご自由にお取りください】…でした。

2003年6月末の米ドル建て債券の売り出し

分散するなら

ある程度貯まったら

ご主人が節目の記念日に

奥様や娘さんにゴールドジュエリーを

プレゼントするのにも最適ですよん。

まずは余力資金をコツコツと増やして

日々、為替変動の動向をみながら

大暴落時の相場(株式/為替)に備えようと

今後はもうないと思います。

大暴落時はスポット購入して