日本の半導体製造装置、世界シェア低下に次世代技術で立ち向かえ

佐藤 雅哉日経クロステック

半導体製造装置市場では、技術進化によるシェア争いが厳しさを増している。日本メーカーの装置販売額は市場の活況を受けて2024年まで拡大を続ける見通しだが、一方で世界シェアは低下傾向にあり、2020年に3割を下回ったとの調査もある。世界シェアの巻き返しには、半導体の性能を高める「微細化」や「3次元実装」といった次世代技術の開発で海外競合との差別化を図る必要がある。

データセンターや脱炭素関連の半導体投資を受けて、半導体製造装置の引き合いは増加を続ける見通しだ。日本半導体製造装置協会(SEAJ)が2022年7月に発表した需要予測では、日本メーカーの半導体製造装置の販売額が2022年度には初めて4兆円を超える見通しだ。量的な半導体需要の増加に加えて、「新しいトランジスタ構造が採用されるなど、性能の向上も装置需要をけん引する」(SEAJ)と市場の成長に期待する。

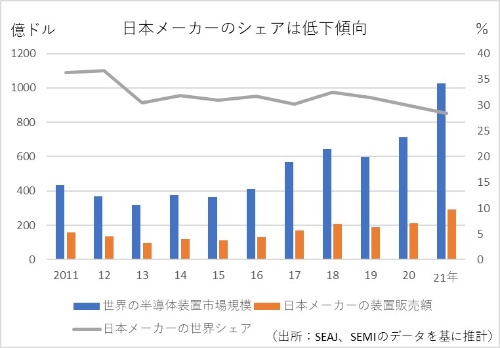

一方で世界の半導体装置販売額における日本メーカー製装置の販売額の割合は年々減少傾向にある(図1)。SEAJと半導体関連の業界団体であるSEMIの統計データを基に日経クロステックが分析したところ、2018年以降は市場の成長とは対照的に日本メーカー製装置のシェア低下が目立つ。これは日本メーカーの世界販売額の伸びが海外の競合企業と比べて弱いためだ。この傾向について装置のメーカー別シェアを調べることで一因が見えてきた。

図1 日本メーカーの装置販売額は増加を続ける一方で、世界シェアは低下傾向にある

(出所:SEAJとSEMIのデータを基に日経クロステックが推計)

[画像のクリックで拡大表示]

主要装置では海外競合が存在感

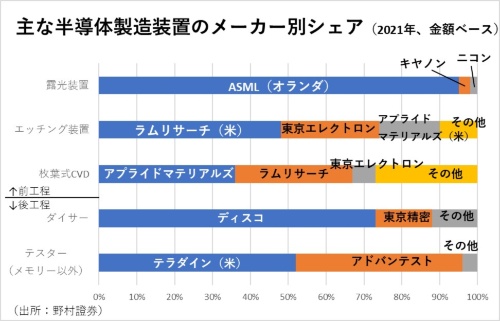

半導体装置の中で特に市場規模の大きい「露光装置」「エッチング装置」「成膜装置(CVD装置)」に注目すると、

オランダASML

や

米Applied Materials(アプライドマテリアルズ)、

米Lam Research(ラムリサーチ)

などいずれも海外の競合メーカーのシェアが高い(図2)。

これらの装置は半導体の微細化に欠かせない重要装置で、突出した技術が高いシェアを支えている。

図2 前工程の主要装置では海外競合メーカーのシェアが高い

(出所:野村証券)

[画像のクリックで拡大表示]

回路パターンをウエハー上に転写する露光装置では

ASMLが年々販売を拡大させ、

2021年には95%の世界シェア(金額ベース、野村証券調べ)を記録した。

同社は最先端半導体の製造に欠かせない「EUV(極端紫外線)露光装置」を供給できる唯一の装置メーカーだ。

足元では半導体大手の台湾積体電路製造(TSMC)や韓国Samsung Electronics(サムスン電子)がEUV露光装置への投資を増やしており、

日本のキヤノンやニコンは苦戦を強いられているのが現状だ。

回路のもとになる溝や穴を形成するエッチング装置では東京エレクトロンが健闘するものの、

ラムリサーチが高い競争力を持つ。

複雑な工程に強く、微細化を求められる先端半導体では他の競合と一線を画している。薄膜を形成する成膜装置ではアプライドマテリアルズが複数の製品で高いシェアを持つ。

近年は韓国の装置メーカーも存在感を増しており、市場の競争はより厳しさを増しそうだ。

日本メーカー製装置は米国に次いで2番目に販売額が多いが、技術進化の波に乗り遅れればこの世界シェアを失いかねない。

積極的な研究開発(R&D)投資を続け、将来の成長市場に果敢に挑戦する必要がありそうだ

日本の半導体製造装置、世界シェア低下に次世代技術で立ち向かえ | 日経クロステック(xTECH) (nikkei.com)