配当金は証券口座で特定口座を使っていれば20.315%の源泉徴収が行われて確定申告不要なのでとても便利です。

一方で、配当控除というものも存在しています。今回は配当控除をやるべきかどうかを見ていきます。

結論

まずはさきに結論を:

- 課税される所得金額が695万より低ければ配当控除で配当にかかる税金は下げられる(余剰金の配当の場合)

- 投信の配当の場合は配当控除は不要

- 配当控除でたくさん税金が返ってくるケースは少ないので、やらなくても大損しているケースはないはず

配当控除とは

国税庁のページには、以下のように書かれています。

日本国内に本店のある法人から受ける剰余金の配当、利益の配当、剰余金の分配、金銭の分配、証券投資信託の収益の分配などで、確定申告において総合課税の適用を受けた配当所得に限られます。したがって、外国法人から受ける配当等は、配当控除の対象となりません。

ポイントは対象が以下の2点です:

- 日本国内に本店のある法人から受けた配当金の場合

- 確定申告を総合課税の適用で受けた場合

控除額の計算

控除額の計算は所得金額によって変わってきます。

かなり複雑なので簡単にします。

まずは、課税総所得金額等を計算します。こちらは、すべての所得の合計から繰越損失と所得控除(基礎控除、給与所得控除、扶養控除、寄附金控除(ふるさと納税)、小規模企業共済等掛金控除(iDeCo)など…)を引いたものになります。

(確定申告したことがない人はここらへんの控除の仕組みをまずは勉強する必要があります。)

剰余金の配当等と証券投資信託の収益の分配金では扱いが異なるので、難しいです。

基本的には、剰余金の配当等は10%、証券投資信託の収益の分配金は5%が控除されると考えます。

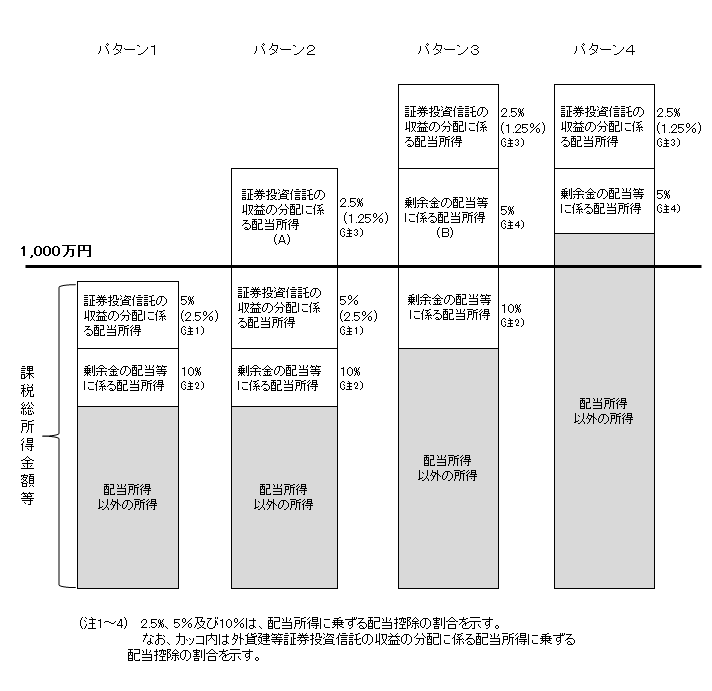

しかし、課税総所得金額等が1000万円を超えている場合には計算がややこしくなります。

- 1000万円を超えていない(パターン1):剰余金の配当等は10%+証券投資信託の収益の分配金は5%

- 1000万円超えの場合

- 証券投資信託の収益の分配金を引くと1000万円以下の場合(パターン2)→剰余金の配当等は10%+証券投資信託の収益の分配金は1000万円に収まる部分は5%で、収まらない部分は2.5%

- 証券投資信託の収益の分配金を引いても1000万円超えの場合(パターン3)→剰余金の配当等の1000万に収まる部分は10%で、収まらない部分は5%+証券投資信託の収益の分配金は5%

- 証券投資信託の収益の分配金と剰余金の配当等を引いても1000万円超えの場合(パターン4)→剰余金の配当等は5%+証券投資信託の収益の分配金は2.5%

控除するべきかいなか

配当控除を受けるための条件のポイントは、総合課税にすることです。

総合課税とは、給与などの所得と合わせて、所得税を計算するというものです。

所得税率の計算にある通り、「課税される所得金額」によって税率が異なります。

そして、ここで比較となるのは、上で見た控除額の割合と所得税率の割合を合算してみたときに配当金に係る税金が、確定申告なしの場合と比べて多いか少ないかを比較することになります。

例えば、所得が課税される所得が500万円の場合は、所得税率は20%です。

上の条件から総所得金額等が1000万円以下なので、配当控除は剰余金の配当であれば10%です。

配当金に係る税金は、源泉徴収の場合は15%だったものが、10%で済むことになります。

が、住民税は源泉徴収の場合は5%ですが、総合課税の場合は10%になります。そして、住民税の控除額は2.8%なので引いたあとにも7.2%となり、所得税と合計した場合:

10%+7.2% = 17.2% < 20%となるので、2.8%税金が安くなります。

所得税率が23%の場合に同様に計算すると (23-10) + (10-2.8) = 20.2% となり確定申告しないほうが安くなります。

結論としては、課税される所得金額が695万円より低い場合には、確定申告したほうが安くなるが所得税率20%の場合そこまで効力は大きくないので、課税される所得金額が330万円より低い場合にやるくらいの気持ちでいいのかなと思っています。

まとめ

シンプルなまとめ

- 課税される所得金額が695万円より低い場合は、総合課税にして配当控除をしたほうが税金は安くできる。

- 330万以上の場合は、配当に係る税金が20%→17.2%と2.8%しか減らないのでコスパは良くない

- 330万以下で所得税率10%の場合には(10-10)+(10-2.8%)=7.2% となるので、源泉徴収よりも13.8%くらい安くなるのでやってもいい

もう少し詳しいポイント:

- 配当控除は課税される所得金額が1000万円以上か以下で異なる

- 課税される所得金額が1000万以上の場合の複雑な計算の配当控除は結果節税にならないので無視して良い

- 配当控除を使いたい場合は総合課税として確定申告する必要がある

- 課税される所得金額が1000万円以下の場合配当控除は所得税で10%、住民税で2.8%分

- 配当控除は税率での引き算なので、所得によって異なる所得税率を考慮する必要あり

- 正直なところ、330万円以下の場合配当所得が多いケースも少なそうなので、結局配当控除を利用したほうがいいケース自体が少なそう