上場企業が正式に開示している材料を書いた後にも継続して応援する為にレポートを書きます。

レポートについても、材料を書く時と同様に、誇大表示や勘違いをさせるような表現も一切しないよう気を付けております。

なおレポートは投資の勧誘を目的とは一切しておりません故に、銘柄についての質問やアドバイスも一切受け付けておりません。

投資は自己責任です。

ご理解頂いた方のみ下記のレポートに目を通して頂ければと思います^^

※今回のレポートだけはアメンバー限定ではなく一般公開させて頂きます※

先々週に書いたレポートで日本金属に昨日は材料が出たり、先週書いたレポートのクラスターテクノロジーが今日は年初来高値更新したり、徐々にですがレポートのタイミングが合ってきたかもしれません^^

今このレポートを書いている最中にも13時ジャストで開示がありましたね^^

こういうのインサイダーとかではなく、本当に自然と起こることなのでタイミングバッチリと言うか、とても嬉しいことなんですよ~^^

まず最初にこちらの銘柄を書くキッカケとなった材料がこちら

この日たまたま10時ジャストに書いたのですが、株探からも同時刻に開示があってビックリしました^^

結果はこんな感じで急騰しました。

そしてこの日にピーバンドットコムもいつかレポート書いてみたいと思っていますと書いた通り、あまり株価が動いていないこのタイミングで書けるので良かったです。

さて徐々に本題に入って行きますが、まずワイヤレス給電って何だろうと思ってる人も多いかもしれませんので、先に上記の材料について少し書きますが…

総務省の発表ですと、ワイヤレス充電システムの国内EVへの搭載率が20年に20%、30年に50%になると予測されております。

今後、巨大な市場が立ち上がる可能性があるそうです^^

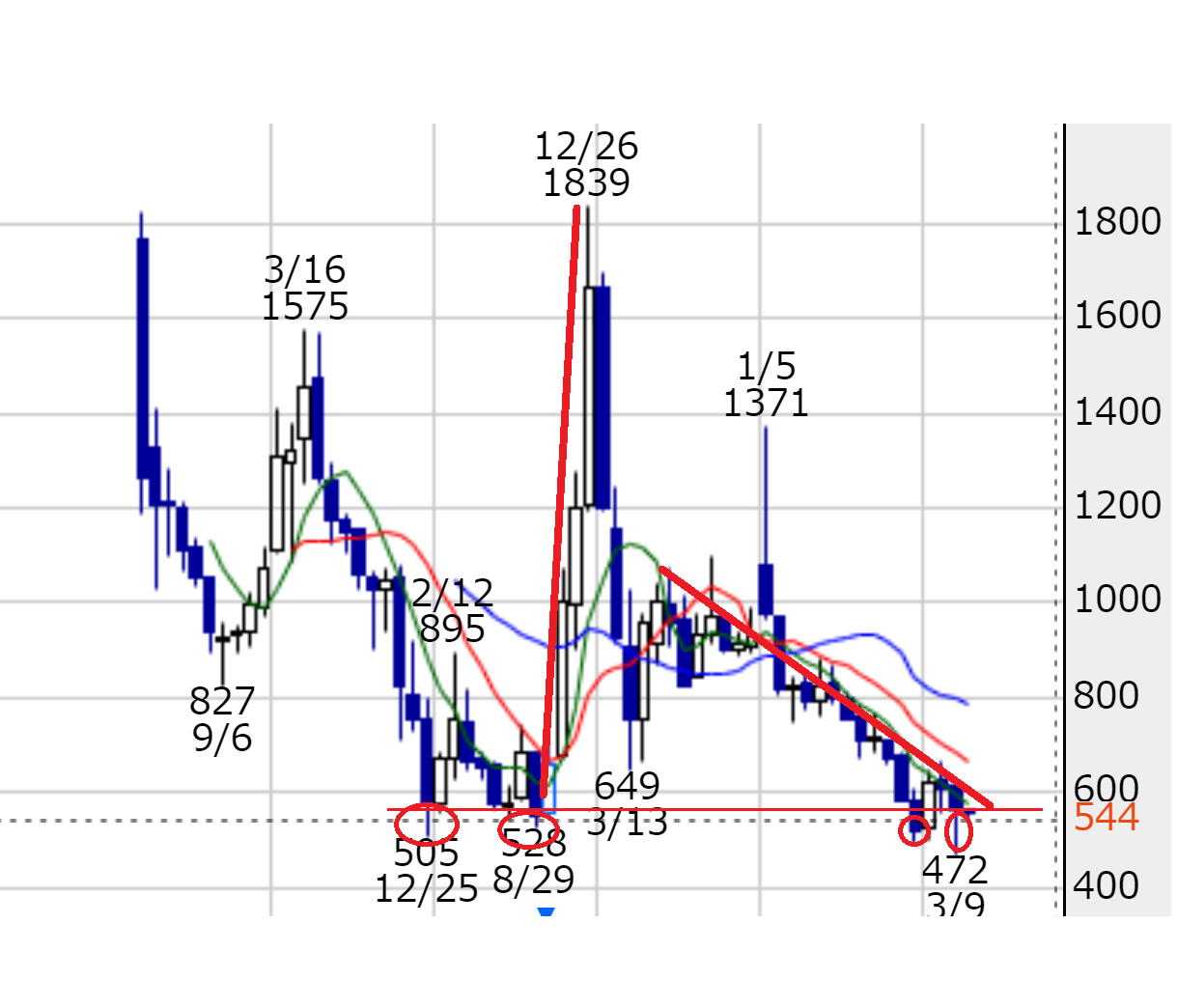

そんな巨大市場に参入する直前の今、チャートは?と言うと…

2019年は9月から12月迄の短期で3.3倍の大化け暴騰してる足の速い銘柄となりますし、600円以下は鉄板なチャートに見えますから、下値リスクを考えるより、底を這ってる銘柄として上値余地が期待値としては高いと思えます。

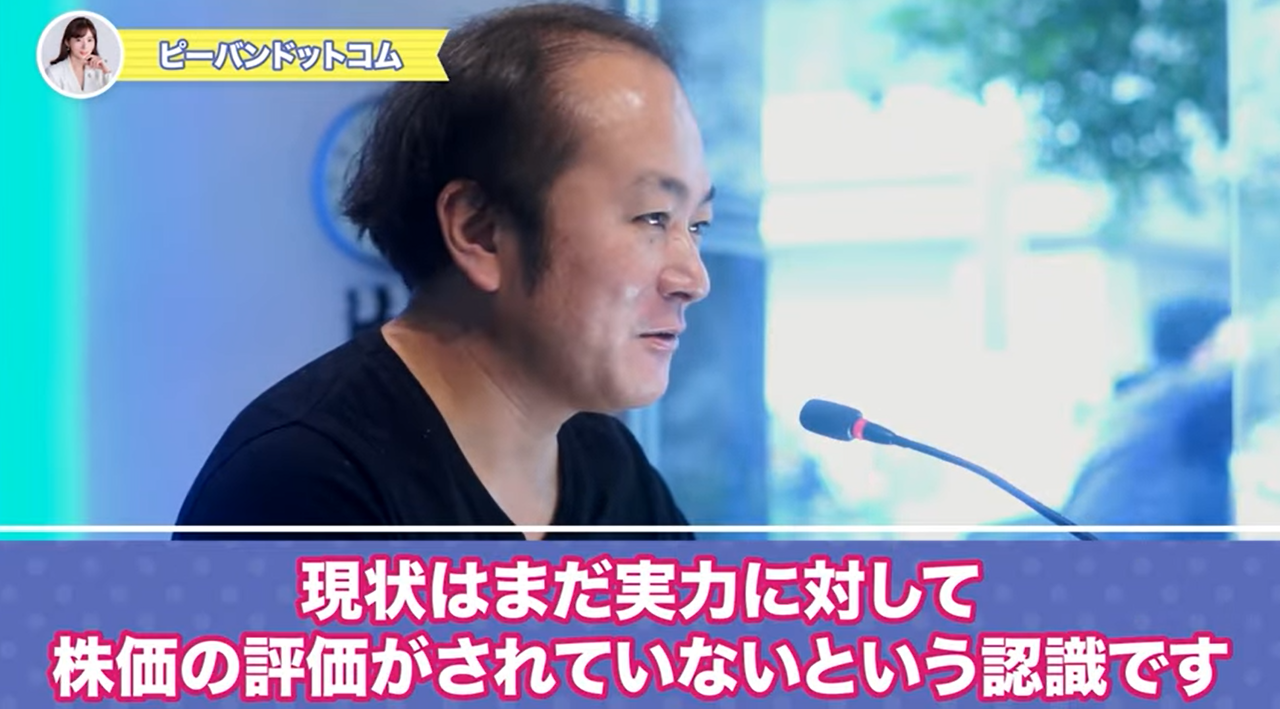

それに社長が自ら株価が評価されていないと怒っている訳ですよ。

これは下記のユーチューブで後半の9:15からの社長のコメントになります。

『現状はまだ実力に対して株価の評価がされていないという認識です』

こちらが後半の動画です↓

なお前半はこちらになります↓

https://www.youtube.com/watch?v=SSkKQw7Pgoc

完全な無借金経営ですし、当社の実力が正当に評価されていないと社長が怒っている訳ですから下値リスクが薄れてくるという感覚になります。

一昨日くらいのブログでも書きましたが、日本電産の永守氏も「今の株価は私には耐えられん株価。(株価表示を)石投げて壊したろかというぐらい」と仰せておられます。

私も会社経営の経験がありますし、経営者の気持ちと言うのは本当によく分かります。

非上場でしたが、とあるベンチャーキャピタルから出資のお話を頂いたことがありました。

その本社に行き役員と色々とお話ししたことなど、いつかどこかのタイミングでブログで書いてみようかなとも思っています。

話しが逸れました、すいません。

では改めてここからレポートの本題に入りますが、今から書くことは、2021年12月10日の長期ビジョンに基づく中期経営計画策定に関するお知らせから抜粋させて頂く内容となりますので、お時間がある方は是非一度見て頂ければと思います^^

https://ssl4.eir-parts.net/doc/3559/tdnet/2058337/00.pdf

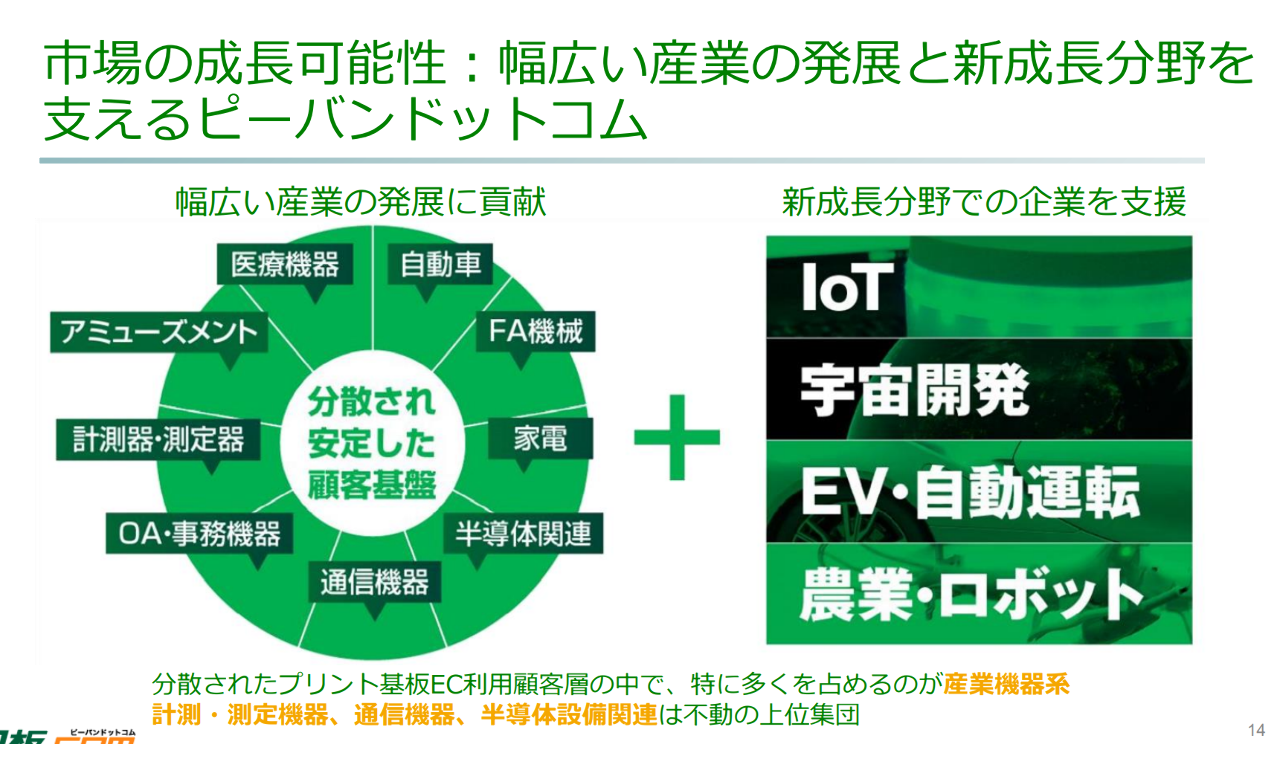

では最初に幅広い産業の発展と新成長分野での企業を支援という内容から入ります。

プリント基板EC利用顧客層の中で、産業機器系計測・測定機器、通信機器、半導体設備関連は不動の上位集団となっております。

この安定した顧客基盤に今後は新成長分野として「IoT」「宇宙開発」「EV・自動運転」「農業・ロボット」に関わる企業が顧客として入ってきます。

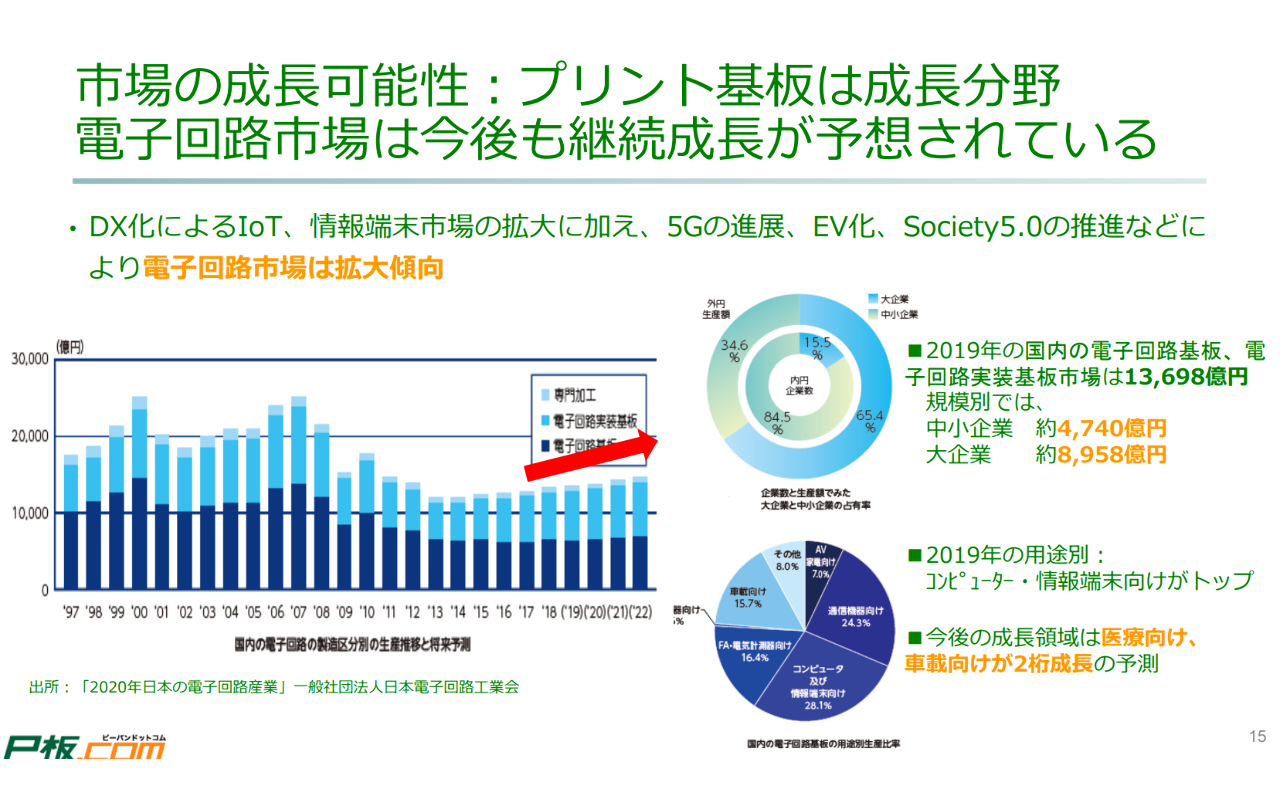

続いて、市場の成長可能性についてです。

DX化によるIoT、情報端末市場の拡大に加え、5Gの進展、EV化、Society5.0の推進などに より電子回路市場は拡大傾向にあるとされております。

今後の成長領域は医療向け、車載向けが2桁成長の予測となっております。

地味な内容かもしれませんが、本業がこうした市場の成長可能性を持っているところにあるというのは大事なポイントになります。

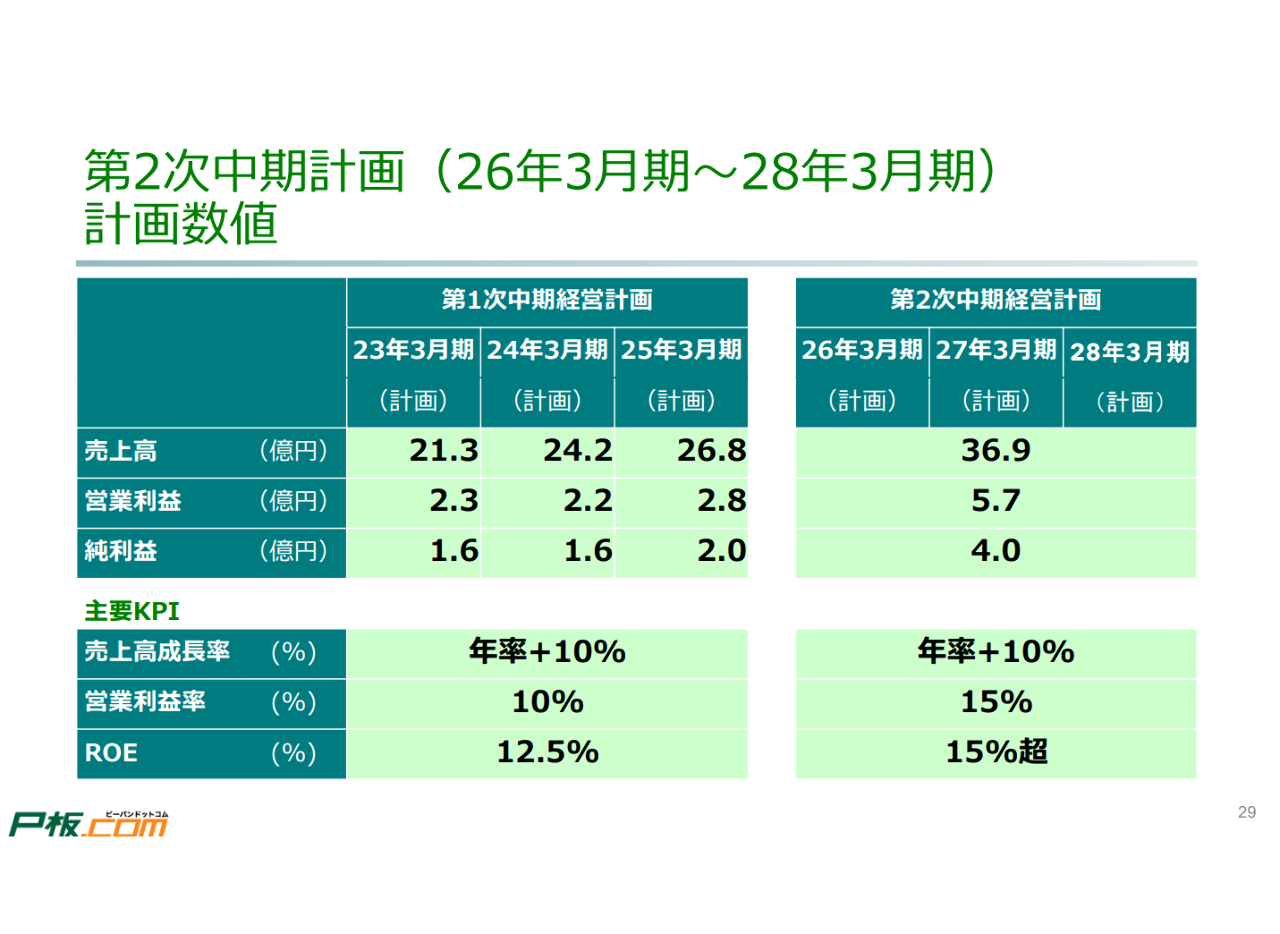

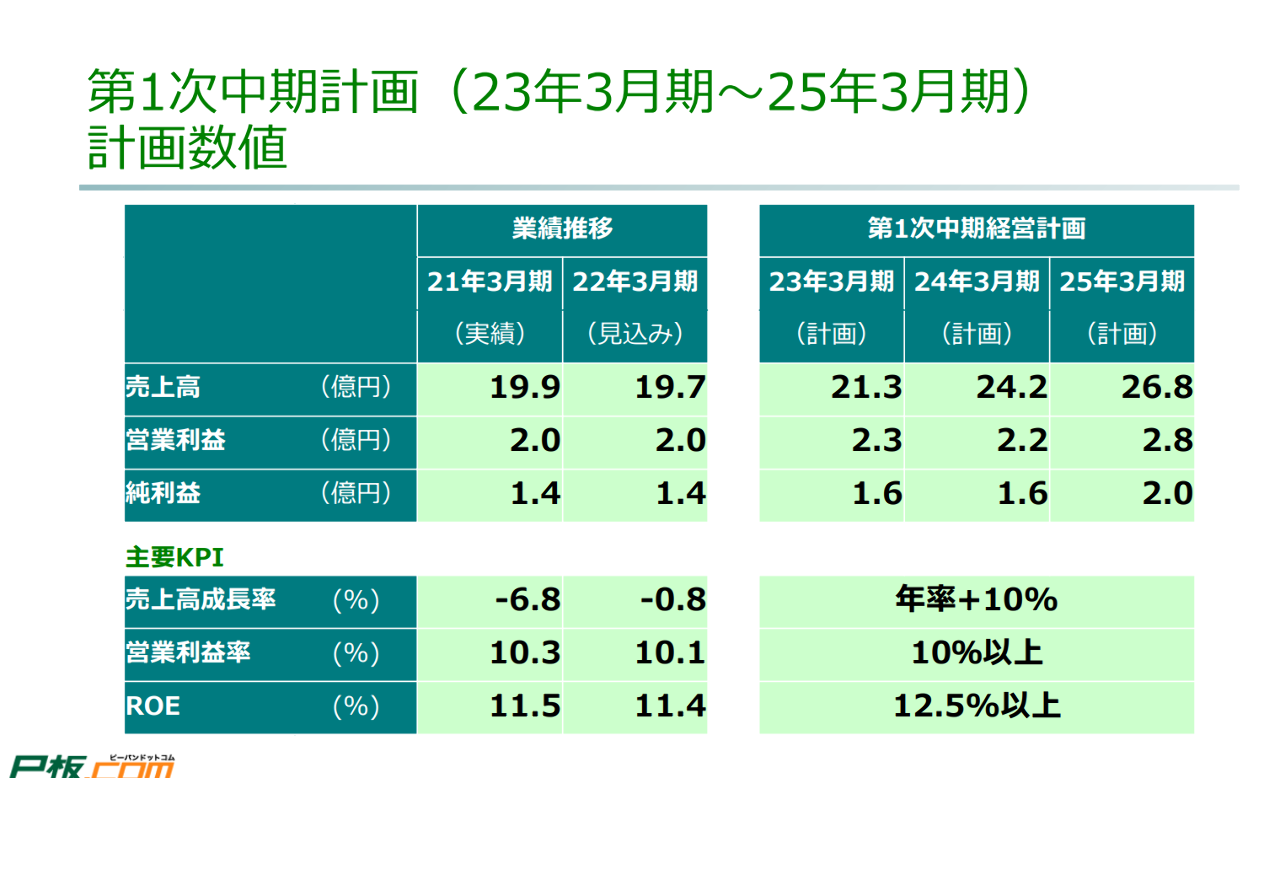

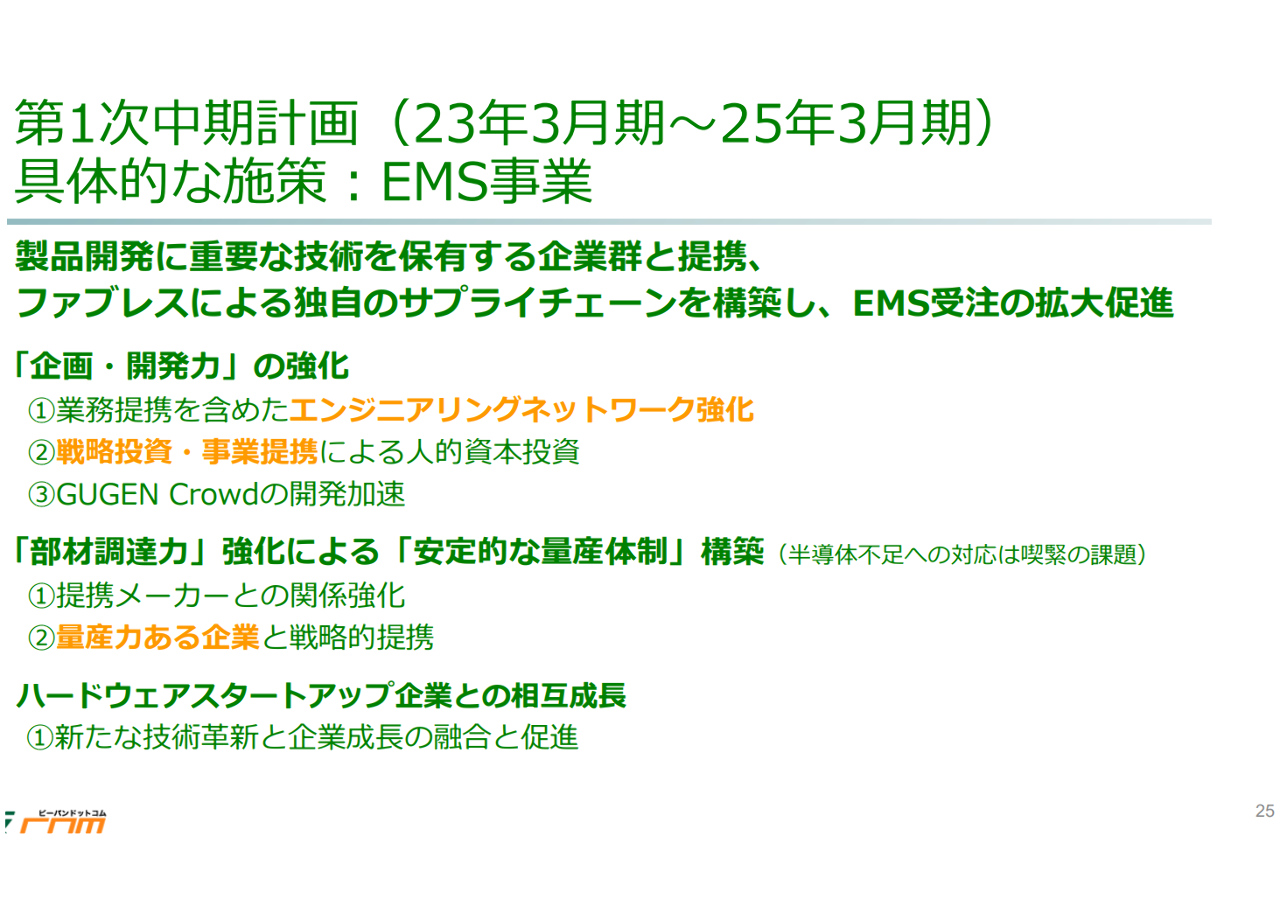

続いて、第1次中期計画(23年3月期~25年3月期) 計画数値についてになります。

私は意外と?保守的な内容かなっと…感じましたが、緩やかな業績の伸びを示唆しています。

上記でも触れましたが、600円以下の鉄板チャートになりますので、こうした業績の計画数値を見ているだけでも下値リスクが個人的に薄れていきます。

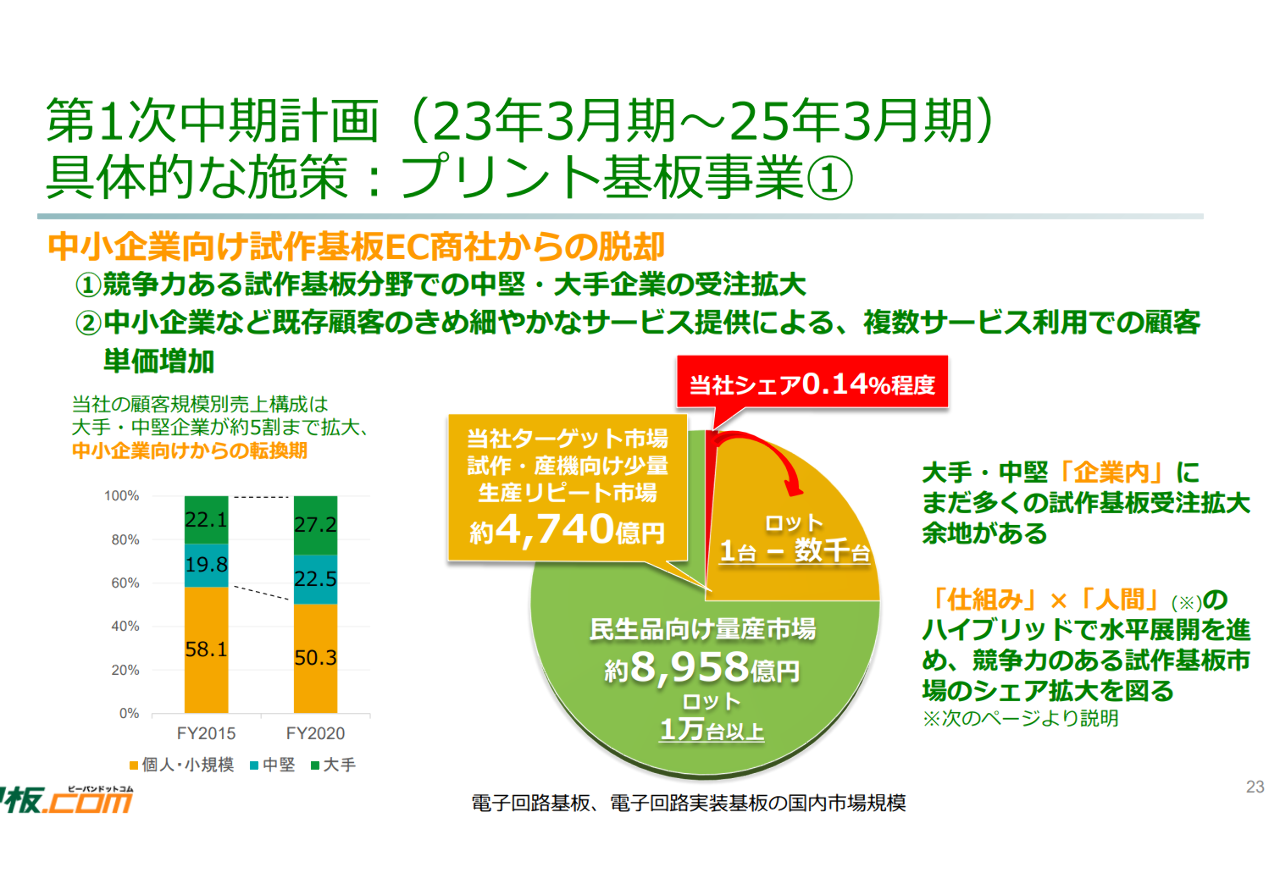

続いてですが、個人的に一番大事になってくると思う具体的な施策について書きます。

中小企業向け試作基板EC商社からの脱却を計ろうと取り組んでいるようです。

そこで重要になってくるのが、『大手企業の受注拡大』という部分かと思われます。

大手・中堅「企業内」に まだ多くの試作基板受注拡大 余地があるとのことで、これはとても頼もしい限りです。

この『大手企業の受注拡大』に関するIRが出たりしたら足が速い銘柄になりますので、値動きにも期待が持てます。

ピーバンドットコムはファブレス企業なので、『大手企業の受注拡大』にどのように対応するのか、また出来るのかと言う部分についてですが、これは独自のサプライチェーンを構築する動きがあるようです。

量産力ある企業と戦略的提携をするとハッキリと書かれています。

また新たな技術革新と企業成長の融合と促進をするとも書かれているので、ここら辺の情報もIRなどで材料として開示してくれる日が『大手企業の受注拡大』に関する情報よりも先に出てきて欲しいと思っています。

逆に考えると、量産力ある企業と戦略的提携をする発表があれば、その後に待ち構えているのはこの『大手企業の受注拡大』に関するポジティブな情報となると思えます。

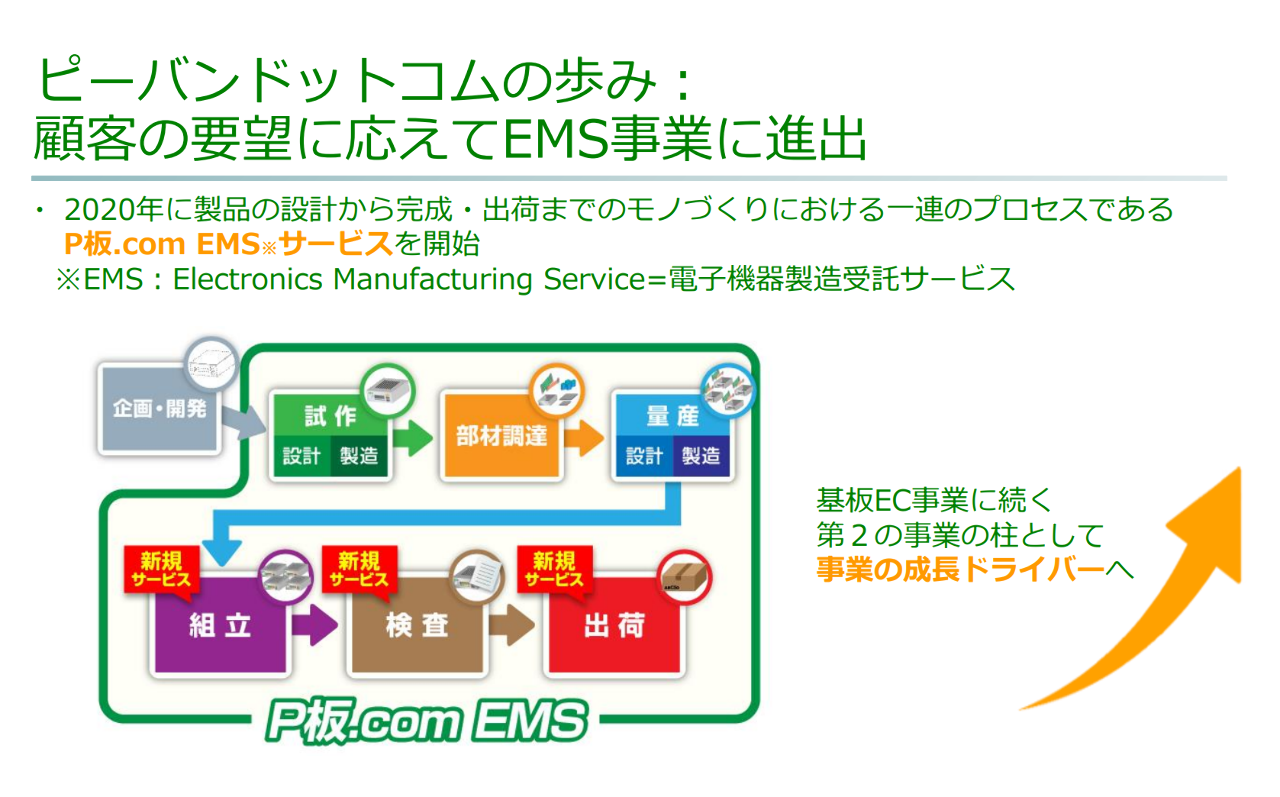

なお、最後になりますが、今回少し話したEMSサービスは基板EC事業に続く第2の事業の柱として事業の成長ドライバーへとなろうとしております。

(EMS:Electronics Manufacturing Service=電子機器製造受託サービス)

無借金経営で自己資本比率82.9%もあって、チャートも底を這っていて、業績の伸びも今後期待が持てて、なおかつ社長が自ら株価に対して怒っているような企業ですから、ここで売り煽って誹謗中傷や罵倒をするようなことは…ここまで見て頂いた方は絶対にしないと思いますが、応援していく方が投資家として正しい道を歩めるのではないだろうかと思っている次第です。

いつもレポートは長文になってしまいますが、見て頂きありがとうございます。

買う、買わないとかじゃなく、また儲かる、損するとかじゃなく、レポートは少し上場企業の中身に落ち着いて触れられる機会なので、『少しだけ知る』ということが大事だと思っています。

いつも上場企業が正式に開示している材料をタイムリーにパパっと書いて、一言、二言だけ個人的な意見や感想を書いて次の日からは触れないって言うのはどうかと思いますし、継続して応援していく気持ちを行動に表したいと思っています。

本音を言えば、今持ってるポジションの銘柄についてもヤフーファイナンス掲示板に色々と書きたいことたくさんありますが、何故か?私が書いた後に湧いて出てくる悪質な売り煽りの人たちが大勢いるので、控えている現状です。

諸事情を御理解頂ければ幸いです。

では、よい週末を^^