もう一つの巨大な市場規模の証券化商品が溶け始めた

USのCMBSが溶け始めた。

CMBS、つまり商業用不動産向けローンを証券化した商品のこと。

市場規模、2007年でおよそ9000億ドル 。

つまり、90兆円マーケット。

サブプライムローンABSの市場規模が、2007年で5900億ドル程度 だから。

1.5倍以上の規模がある、巨大マーケット。

このマーケットが溶ける、ということは。

証券化商品の1つのカテゴリーが急激に値を下げる、というだけでなく。

アメリカの不動産市場が溶ける、ということに他ならない。

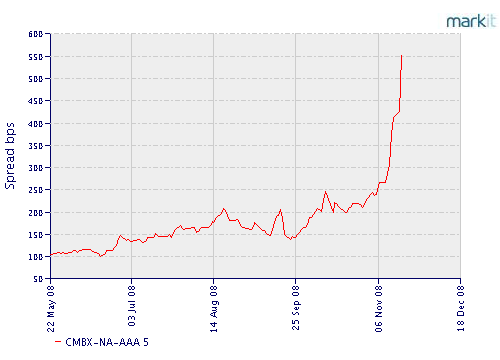

CMBXというインデックスがあるのだが。

ここ1週間ぐらいで、大暴落、というか、スプレッド超ワイドニング。

昨日一日でAAA格のスプレッドが120-130bpsぐらい広がって。

なんと、500bps以上に。

っていうか、こんな感じだよ。

BB格なんか、4800bps、つまり利回り48%なんて訳わかんない数字に。

http://www.markit.com/information/products/category/indices/cmbx.html

いくつか原因があるのだが。

まず一つは、Paulsonが不良債権買い取りプログラム(TARP)をギブアップしたこと。

そして、実際に不動産担保ローンの大口のもの(ラージローンのことね)の利払いが滞ったり、デフォルトが発生しつつあるのだ。

ある一つのラージローンCMBSに入っている、二つのウェスティンホテル向けローンがほぼ同時に延滞し始めたのが、象徴的な出来事だった。

金融機関が年度末を迎える、11月から12月にかけて。

ポジションの整理が相次ぎ。

買い手が見あたらない状態。

そして。

アメリカのCMBSや商業不動産担保ローンに巨額の投融資を行ってきた投資家は誰かというと。

アメリカの生命保険会社。

アメリカの生命保険会社の株価が急落していることは、言うまでもない。

たとえば、CMBSの保有額がもっとも大きな生命保険会社の一つである、MetLifeの株価は。

1ヶ月で3分の1 に。

不動産担保ローンが額面割れすると言うことは。

当然CMBSの下位トランチが、デフォルトするということを意味し。

そして、不動産投資を行っていた、エクイティマネーが完全に毀損するということ。

REITは当然やられる。

不動産担保で金を貸していた、商業銀行のポートフォリオや。

CMBSのウェアハウジングを行っていた、投資銀行のポートフォリオがやられるのも、言うまでもない。

住宅市場だけ、ではなくなってきて。

商業用不動産市場が崩壊すると、何が起こるか、90年代の日本の記憶は未だに生々しい。

さらに恐ろしいことになってきました。

引き続き、ずーっとベアです。

だから戻りは売りだって前から言ってんじゃん。