株式会社三橋貴明事務所

講演・執筆依頼等、お仕事のご依頼はこちらから

三橋貴明のツイッター はこちら

人気ブログランキング に参加しています。

![]()

◆◆◆◆◆◆◆◆◆◆◆◆

◆◆◆◆◆◆◆◆◆◆◆◆

チャンネルAJER更新しました。

『TPPの真実(後編)①』三橋貴明 AJER2013.3.19(1)

◆◆◆◆◆◆◆◆◆◆◆◆

三橋貴明の「新」日本経済新聞のフェイスブックのページができました!https://www.facebook.com/mitsuhashipress

◆◆◆◆◆◆◆◆◆◆◆◆◆

明日から毎週水曜日、朝6時くらいから文化放送の「おはよう寺ちゃん活動中」に出演いたします。

http://www.joqr.co.jp/tera/

ますます、早寝早起きに!

dacapoに「TPP交渉参加 本当に大丈夫か?」を寄稿しました。

http://webdacapo.magazineworld.jp/top/feature/107358/

昨日はエイプリルフールらしく、変な一日でした。

というわけで、わたくしが疲労困憊中でございますので、本日のブログは短め。

『黒田日銀総裁、物価目標の実現「2年程度を念頭に」 衆院予算委

http://www.nikkei.com/article/DGXNASFL020EE_S3A400C1000000/

衆院予算委員会は2日、安倍晋三首相や麻生太郎副総理・財務・金融相らが出席し、金融や経済、財政に関する集中審議に入った。参考人として出席した日銀の黒田東彦総裁は「物価安定の目標を実現するタイムスパンは2年程度。私も2年程度を念頭に量的にも質的にも大胆な金融緩和を進めることによって1日も早く実現する決意である」と述べた。自民党の山本幸三氏の質疑に答えた。

山本氏は消費者物価指数の前年比上昇率2%を目指す物価安定目標について、「世界標準」という2年程度で実現できるのかどうか、2年で実現することに責任を取るのかといった点を尋ねた。

黒田総裁は「デフレからの脱却は容易ではないが、日銀の持っている政策手段の全てを動員して、できることは何でもやる」と強調。「強いコミットメント(約束)を市場に適切に伝えて、(デフレ)期待を転換させることも重要だ」と答えた。「(強いコミットメント)を裏打ちする大胆な緩和政策をとり、(物価安定目標を)必ず実現しなければならない」と付け加えた。』

日本銀行の金融政策決定会合が明日、開かれます。「白」川総裁から「黒」田総裁へとトップが変わった日本銀行が、本当に「デフレ脱却」のための行動を採れるのか、日銀人事の真価が問われます。

政策決定は総裁、副総裁、審議委員の合計9名の過半数で決定されます。明確な金融緩和派は、4名。すなわち、黒田総裁ら金融緩和派は政策決定会合の過半数を持っていません。

そのため、「二年間で2%の物価安定目標達成」のためには、黒田総裁は少なくとも「プラス一名」の賛成を取り付けなければなりません。

日銀がやるべきことは、まずは長期国債買い入れ額の増額です。現在は1兆8千億円程度ですが、これをどこまで拡大できるのか。

さらに、

「長期国債の保有残高が、日本銀行券(現金)の額を超えてはならない」

という無意味でバカバカしい「日銀券ルール」を撤廃できるのか。具体的に「撤廃だ」とかやらなくても、まあ、無視すればいいわけですが。

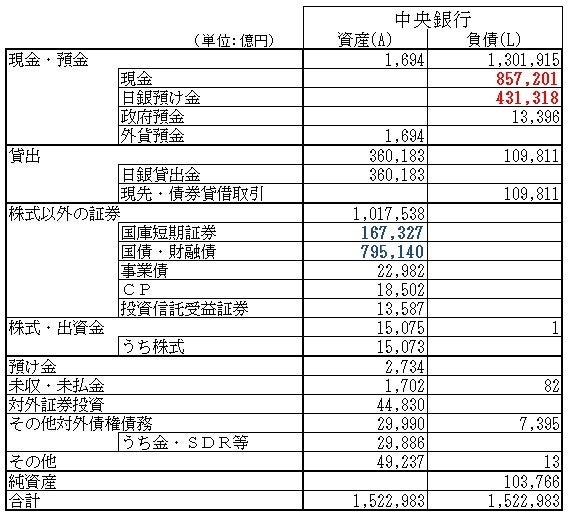

【2012年9月末時点 日本銀行のバランスシート(単位:億円) 】

http://members3.jcom.home.ne.jp/takaaki.mitsuhashi/data_41.html#BOJBS

そして、個人的に最もやって欲しいのは、

「日銀当座預金の金利を0.1%から0にする」

でございます。

そもそも、銀行が日銀に持つ当座預金(日銀当座預金。日銀のBSでいえば「日銀預け金」)に金利がついている時点で変なのです。何しろ、現在の2年物国債の金利は0.06%。2年物国債を購入するより、日銀当座預金に「預金」しておいた方が金利が高いという、変な状況になっています(短期国債の金利が下がり過ぎているためですが)。

日銀当座預金に金利がついてしまうと、国内の銀行は日銀が拡大したマネタリーベースを「民間に貸し付ける」インセンティブを失うことになります。バブル崩壊後にリスクを取らなくなっていった日本の銀行にとって、日銀当座預金の0.1%という金利は、むしろ美味しいのです。

さらに、一つ。銀行が持つ国債について「時価評価」するという変なルールをやめて欲しいです。満期目的で所有する国債は、どう考えても簿価評価にするべきでしょう。何しろ、日本の場合は国債が元本割れすることは「無い」のでございます。

国債を時価で評価すると、国債金利が上がったとき(しばらくは上がらないでしょうが、いずれは必ず上がります)、銀行に評価損が出てしまいます。無論、金利が上がるとは「デフレ脱却」を意味しており、銀行は民間企業などにおカネを貸し付け、ポートフォリオを多様化することができるはず(できているはず)ですが、地方の小さな金融機関が「民間への貸し出し」を増やせるには、少しタイムラグがあるでしょう。地方の企業が積極的に資金を借り入れるようになるのは、間違いなく都会の大企業よりも遅いです。

結果、

「国債金利の上昇による評価損拡大」

「民間企業へのおカネの貸付拡大」

の両立ができない金融機関は、デフレ脱却時にむしろ混乱に陥る可能性があるのです。

というわけで、

「日銀の当座預金の金利をゼロにする」

「国債は満期目的なら簿価評価にする」

の二つを、是非とも日銀と財務省にやって欲しいと思います。(国債の簿価評価云々は金融庁の管轄であるように思えます)

いずれにせよ、明日から本格的に黒田日銀がスタートします。日本の金融政策が真にデフレ脱却に向けたスタートを切れるのか。注目です。

本ブログで「金融政策が理解できてきた」とご評価下さる方は、↓このリンクをクリックを!

![]()

◆さかき漣のページはこちら

◆本ブログへのリンクは↓以下のバナーをご利用ください。

投資と車と日々の起業家日記 管理人:ポルパパさん

経済通のおじさんと、女子高生真理ちゃんが織り成す、経済を解りやすく掘り下げた基礎講座

◇日本経済復活の会

積極財政による日本経済復活を目指して活動をしているボランティアグループです。

Klugにて「三橋貴明の『経済記事にはもうだまされない』」

連載中

新世紀のビッグブラザーへ ホームページ

はこちらです。

新世紀のビッグブラザーへblog一覧

はこちらです。