フレンズプロビデント(Friends Provident International)の積立ファンド商品プレミア(Premier)を6年以上やっていて運用がプラスでないので、それを解約して、15年で140%保障のついたITA(インベスターズトラスト)のS&P500インデックス15年積立に乗り換えるというのはどうだろう?

仮に、この先15年間もフレンズプロビデントの積立続けていても時価総額が運用で増えて行かないとしたら、15年後には投資した元本の140%が保障されているS&P500インデックス15年積立に今すぐ乗り換えた方が確実のような気がしないでもない。

しかし、複数のファンドを組み合わせてポートフォリオを構築しながら積立を行っていく、フレンズプロビデントのプレミアと、S&P500指数にしか投資をしないITAのS&P500とでは根本的にコンセプトが異なるので、ひとつを損切りしてその資金を他に乗り換えるということは基本的にはお勧めできない。

根気よく、現状のフレンズプロビデントを減額もせず契約金額いっぱいで継続することがそれに関してはベストの戦略だと言えるだろう。

しかし、10年近くやっていてトントンだったりマイナスだったりすると、やる気が失せるというのも分かる。

そのやる気が失せた投資家に対して、売り上げを継続的に上げていかなければならないIFAや職業紹介者がアドバイスしてくることは、「やる気の失せたものは捨てて、新しいものに投資をする」という方向性に偏りがちである。

不確実なものから、より確実なものへ。

リスクの高いものから、よりリスクの低いものへ。

運用が振るわないフレンズやRL360から、条件付きだが15年で140%が保障されているITAのS&P500へ・・・。

このようなアドバイスを、信頼する人から受けた場合にそれを拒否できるひとは少ないだろう。

早期解約によって確実に損をするのは投資家だけで、IFAも保険会社にも紹介者にも全く痛みはない。

まあ、敢えて言うならば、初期ユニット期間中の解約は手数料の払い戻し請求があるのでとても痛いが、それを過ぎていればどうということは無い。

おおよそ、運用成果や早期解約のペナルティーに関わらず、とにかく解約したいと思うひとは、あまり投資に回せる資金が潤沢ではないひとが多い。

そんなひとからなけなしの資金を搾り取るには、損を覚悟で解約させて別の商品に乗り換えをさせるのがいちばん簡単だ。

また、頭の良い投資家の方がフレンズプロビデントを継続する強い意志を持っている場合には、自社に移管させてポートフォリオサービスを請け負うことで売り上げを稼ばよい。

IFA移管は、紹介者にとってはあまりメリットがないが、IFAにとってはポートフォリオサービスがあれば悪くはない。

ただ、運用に関してはそれがフレンズプロビデントのプレミアであろうがRL360のQUANTMであろうが、ITAのエボリューションであろうが、ファンドのネタが同じであることを考えると、よほどリスクを取ったポートフォリオでも組まない限りは、それほどドラマティックな運用の改善は期待できないと考えた方が良いだろう。

にも関わらず、サービスの内容ではなく、ポートフォリオサービスの運用成果を過剰に売り込んで移管を勧められる場合は注意が必要だ。

また、移管後に商品の乗り換えを勧められたり、移管受け入れの条件に、新規の商品購入を勧められる場合もあるので事前に良く確認が必要である。

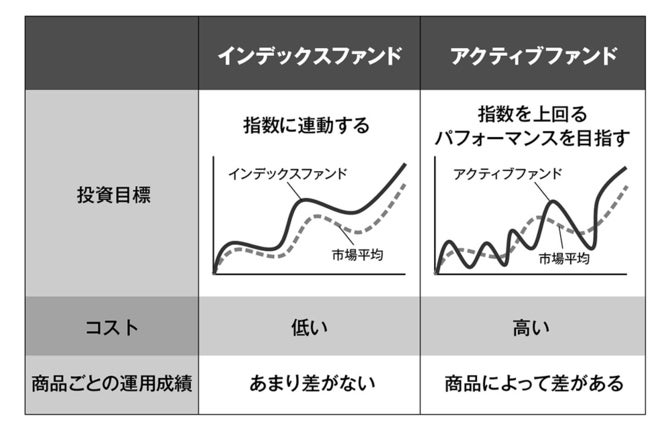

S&P500の積立は、それ自体インデックス運用がポートフォリオマネージャーのアクティブファンドによるアクティブ運用よりも近年では良い結果を出しているので、別立てでやっておくことは悪くないと思う。

あくまでも、乗り換えではなく、完全にアドオンで検討すべきものである。

香港サンライフの貯蓄型生命保険や養老年金商品にしても同じように、アドオンで考えるべきものだ。

しかし、今やっているフレンズプロビデントやハンサード、RL360、スタンダードライフ、(FTLife)旧アジアスなどの解約を前提に乗り換えを勧める話には耳を貸さない方が良いだろう。

日本国内でやっている無駄な投資や保険を解約して、オフショアの積立や貯蓄型生命保険を購入する話とは次元が異なる。

オフショアの商品を解約させて別のオフショアの商品に乗り換えさせる手口が横行する背景には、既にオフショア投資の経験があるひとに別のオフショア商品を買わせる方が、全くオフショア投資の経験の無い人に新たに勧めるよりも合理的だというのはあるだろう。

また、「補てん投資」という禁じ手というか、詐欺のようなものがあり、例えばある人がいちど何かの投資詐欺に引っかかると、そのリストが出回り、詐欺にかかりやすいと判断されたその人のところには、次々に損を埋め合わせる事ができるという名目で詐欺案件が舞い込んで来、最後には一文無しになるまで追い込まれてしまうというものだ。

いちど毒を口にした実績のある魚に、引き続き死ぬまで毒入りのエサを与え続けるほうが、警戒心の強い新しい魚に毒入りのエサを与えるよりも遥かに簡単だ。

そういう意味においては、既に日本人の大半は、政府によって仕組まれた「お金について真面目に考えると死ぬ」毒を永年に渡って十分食らっているので、そこから解脱して海外に投資するという選択をする人の数は僅かしかいない。

その僅かな解脱したひとを、さらに食い物にするというのはあまりにも極悪非道というか、まさに「ザ・金融の世界」と言えるかもしれない。