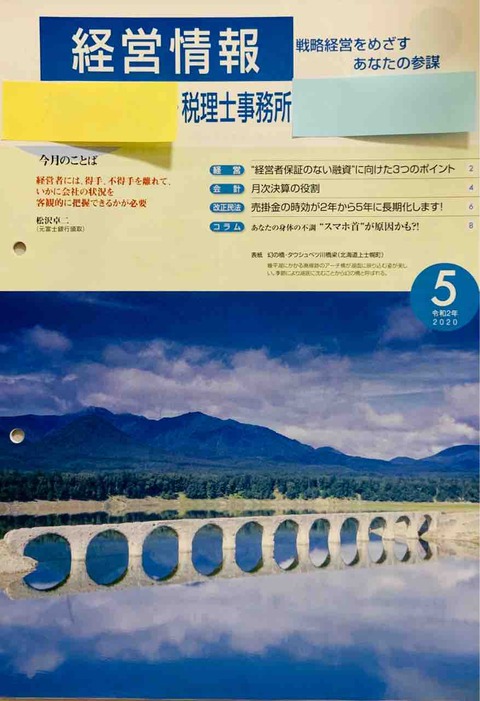

毎月、税理士事務所から送られてくる情報誌『経営情報』から、私が注目した記事を紹介する![]()

私どもの法人も早いもので4期目が過ぎた 。

。

税理士からは、「通帳と仕訳内容を一致させておいてくださいね」と度々ご指摘を受ける 。

。

このように、まだまだ経営者として、特に『会計』は未熟 。(しっかりと自覚しています)

。(しっかりと自覚しています)

そこで、5期目を迎える今年の目標の1つとして、しっかりと会計処理を行うために、以下のことを実践している

・毎月行っている仕訳作業で、通帳(法人2行分)にチェック(仕訳番号を記入)を入れ、漏れがないようにする。

・定期的に会計処理を税理士と確認する。

上記のことは、多くの経営者にとっては当たり前だと思うが、私は今まで実践してこなかった

昨年の4期目(1月決算)では、大詰めの12月になって初めて大幅な黒字であることが判明 。

。

年末の大変忙しい中、急いでアパートの外壁塗装に着手し、年内に完成するという強行スケジュールを敢行 した。(大反省)

した。(大反省)

そんな中、今回の情報誌に、『月次決算の役割』についての記事を発見。

タイトルは、『月次決算の役割』~月単位の業績把握で正しい経営判断をしよう!~。

記事内容は、月単位で決算を行うことで、以下の利点があると言っている。

・毎月の業績を早く、正しく把握できる。

・業績の小さな変化を見逃さない。

・現状報告することで、外部評価(金融機関等)を高める。

具体的な主なチェック項目として、レベル別に1(基本)、2(理想)があるとのこと。

レベル1(基本)

・毎日、正しく記帳(入力)ができているか?

・毎日、現金・預金の残高合わせができているか?

・証憑(しょうひょう)書類の内容や記載の不備、誤りを確認して記帳しているか?

・証憑書類には発生順に番号を付けているか?

レベル2(理想)

・仕入れや買掛金は代金支払い時でなく、「入荷基準」など、商品が入荷されたときに計上してるか?

・減価償却費などの年間見積額を月割りで計上しているか?

・広告宣伝費、家賃、リース料、水道光熱費などの販管費を請求書や納品書、契約書などをもとに発生月に計上しているか?

私としては、まず、レベル1の基本をしっかりできるようにすることが今年(5期目)の目標 としていこうと思う。

としていこうと思う。

税理士からは、「通帳と仕訳内容を一致させておいてくださいね」と度々ご指摘を受ける

このように、まだまだ経営者として、特に『会計』は未熟

そこで、5期目を迎える今年の目標の1つとして、しっかりと会計処理を行うために、以下のことを実践している

・毎月行っている仕訳作業で、通帳(法人2行分)にチェック(仕訳番号を記入)を入れ、漏れがないようにする。

・定期的に会計処理を税理士と確認する。

上記のことは、多くの経営者にとっては当たり前だと思うが、私は今まで実践してこなかった

昨年の4期目(1月決算)では、大詰めの12月になって初めて大幅な黒字であることが判明

年末の大変忙しい中、急いでアパートの外壁塗装に着手し、年内に完成するという強行スケジュールを敢行

そんな中、今回の情報誌に、『月次決算の役割』についての記事を発見

タイトルは、『月次決算の役割』~月単位の業績把握で正しい経営判断をしよう!~。

記事内容は、月単位で決算を行うことで、以下の利点があると言っている。

・毎月の業績を早く、正しく把握できる。

・業績の小さな変化を見逃さない。

・現状報告することで、外部評価(金融機関等)を高める。

具体的な主なチェック項目として、レベル別に1(基本)、2(理想)があるとのこと。

レベル1(基本)

・毎日、正しく記帳(入力)ができているか?

・毎日、現金・預金の残高合わせができているか?

・証憑(しょうひょう)書類の内容や記載の不備、誤りを確認して記帳しているか?

・証憑書類には発生順に番号を付けているか?

レベル2(理想)

・仕入れや買掛金は代金支払い時でなく、「入荷基準」など、商品が入荷されたときに計上してるか?

・減価償却費などの年間見積額を月割りで計上しているか?

・広告宣伝費、家賃、リース料、水道光熱費などの販管費を請求書や納品書、契約書などをもとに発生月に計上しているか?

私としては、まず、レベル1の基本をしっかりできるようにすることが今年(5期目)の目標