皆さんご存知だと思いますが、金利ってのは借りたお金、あるいは貸したお金に付く利子の事です。

借金、すなわちお金を借りるという事は、手持ちのお金がない、あるいは足りないけど、使う必要があるような場合に借りるわけです。

お金は、大金であればあるほど、必要ない時には必要ないですが、

必要な時にはどうしても必要になる、ということがありますから。

つまり貸し手は、

お金が必要タイミングで、お金を持っていない、あるいは足りない人に対してお金を貸します。

その代りに貸し手は、貸したお金にお礼として利子を上乗せして借り手から返してもらうことで、報酬にするわけです。

一種のサービス業ですね。

例えば、100万円のお金の貸し借りの場合、

貸し手が期限までに10%の利子を付けて返済してねと約束したとすると、

借り手は期限までに100万円の利子10%=10万円を上乗せした、

110万円を貸し手に返さなければなりません。

さてこの金利、景気によって変動するわけですが、誰が決めているかというと、

①貸し手が決める場合

と、

②借り手が決める場合

の二種類があります。

①貸し手が決める場合というのは、一般にイメージしやすいところですよね。

○○銀行の住宅ローンが金利〇.〇%とか、

「金利をこれだけ払っていただければ、お金を貸しますよ」

と貸し手主導で決め、借り手を募るわけです。

銀行はお金を貸して、利子で利益を上げるサービス業ですので、

金利がいわばサービス提供料金のようになっているわけです。

金利というモノは変動すると言われます。

具体的に金利を決めるのは貸し手、あるいは借り手ですが、

「貸し手・借り手は、何を基準に金利を決めているのか」

という問題が生じます。

貸し手が儲けるためには、

なるべく金利が高い方が、たくさんの儲けが出ます。

例えば、

100万円を貸して、利子が10%なら10万円の儲けですが、

20%なら20万円の儲けが出るわけですから、

貸し手としては、金利が高い方が儲かるわけです。

しかし、あまり金利が高すぎると、借り手がいなくなってしまいます。

ゆえに、適度に金利を抑えて、借り手が借りられる範囲で調整する必要が出てくるわけです。

では、借り手が借りられる範囲はどのような要因で決まるのでしょう。

借り手は、自己資本では足りない分を銀行などから融資という形でお金を借り、お金を使います。

しかし収入、つまり儲けが無ければ、利子どころか元本のお金も返せなくなってしまいます。

逆に、儲けがあれば、利子も元本のお金も返せますし、元本+利子=借金以上に儲かれば、自分のフトコロにもお金が残せるわけです。

要するに、借り手がどのくらい儲かっているかで、

貸し手側の金利の上限が決まる、

というわけですね。

つまり、経済が活性化して、好景気な状況ほど、金利が高い(上がりやすい)というのは、

借り手側(主に企業)がバンバンお金を儲けていて、貸し手(主に銀行)が設定している金利以上に儲けられるので、

貸し手が金利を上げやすい状況になる、ということです。

もちろん、借り手が家計(個人)であっても同様です。

賃金がドンドン上がり、多少金利を取られても生活に困らないどころか、貯蓄する余裕すらあるような状況では、利子を気にせずお金を借り、家を建てたり自家用車を購入したり、便利で生活の役に立つ高額商品を買うでしょう。

もちろん、貸し手も金利を上げやすい。

好景気だと金利が上がる~

とか言って、

何か景気が良くなっちゃうと金利が上がるから損するよ、

みたいな説明をよく目にしますが、そうではないんです。

それは

“金利が気にならないほど

世間が儲かっている状況”

なわけで、

金利という面では確かに損ですが、

“その金利を払っても余りある余裕がある状況”

であり、全体として見れば得をしているのです。

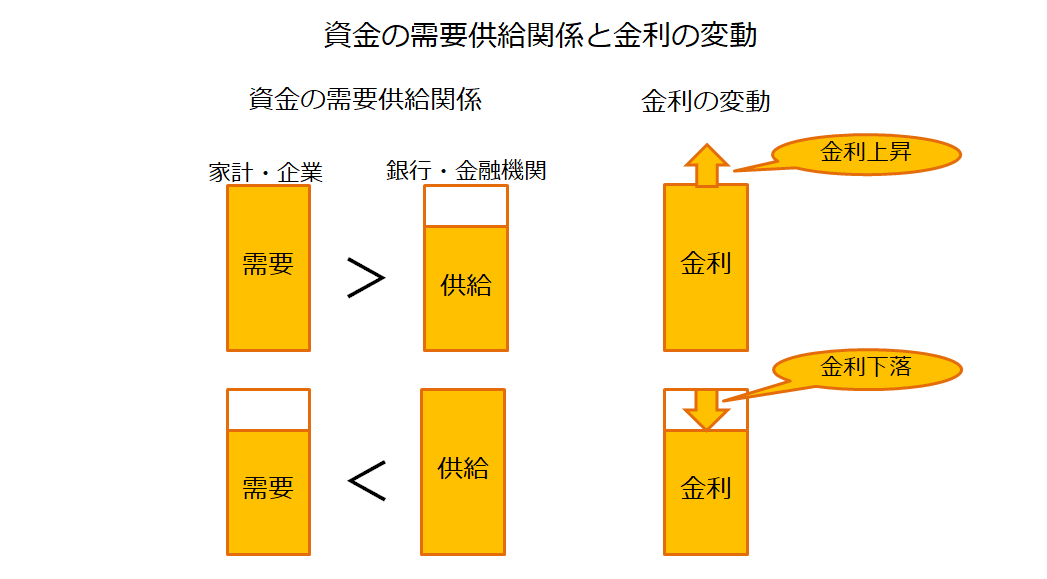

さて、借り手即ち「お金を貸して欲しい人」が多い状況を、

資金需要がある

と表現します。

そう、需要です。

この場合は借金、

すなわちお金の需要ということで、

要するに金利の世界でも、

需要と供給の関係が成り立つわけです。

物価の場合、

需要=消費者(家計)

供給=生産者(企業)

需要>供給→物価が上がる

需要<供給→物価が下がる

となりますが、

金利の場合、

需要=借り手(企業・家計)

供給=貸し手(銀行等金融機関)

需要>供給→金利が上がる

需要<供給→金利が下がる

つまり、金利の変動というのは、

お金(通貨)の需要と供給関係によって

左右されるわけです。

好景気でみんなが儲けていて、

お金の需要が多ければ金利が上がり、

不景気で誰も儲からず、

お金の需要が少なければ金利が下がります。

銀行も、“お金を貸して利子で儲けている”わけですから、

借り手が居なければ潰れてしまいます。

企業がモノが売れず、買い手がいないからモノを値下げして売るのと同様に、

銀行も金利を下げて、お金を借りやすくして借りてもらおうとするわけです。

つまり金利を下げると言う事は、いわばお金(借金)のディスカウント(値下げ)であり、不況で物価が下がるのと同じ条件・状況で起こりやすい、と言う事になります。

金利の変動というと、何か市場の不思議な力で上がったり下がったりする、人知を超えた神の所業で変動するものと思ってらっしゃる方は、結構多いんじゃないかと思うんですが、実は結局、

“お金の需要と供給”

という、

シンプルな関係性で決められているだけなのです。

そして、

物価が上がったからと言って金利が必ずしも上がるわけではない

ということが、ここでもっとも注意を喚起したいポイントです。

物価が下がる、あるいは上がりづらい状況では、

確かに金利も下がりやすい状況に近くはなりますが、

直接的な因果関係はない、

つまりイコールではないということです。

例えば、

「金利が上がっている!だから物価が上昇するんだ!」

とか、

「物価が上がってる!だから金利も上がるんだ!」

とか言う短絡的な言説が、

主に緊縮派の経済自信ニキから聞こえることがままありますが、

アレはウソとまで言わないまでも、

この金利と物価の変動があたかもイコールであるかのような先入観に基づくレトリックなのです。

金利(資金)には金利に、物価には物価に、

それぞれ変動要因があり、

それに基づいて、それぞれが影響を与え合いながら、

補助的な相互関係を形成している、

というのが正しい見方なのです。

本来経済学的な見方というのは、

それぞれの変動要因をキチンと切り分けて、

お互いがどのような変動をするのかを見極めたうえで、

それぞれの相互関係、因果関係を見出していくというような分析経路を辿るはずです。

にも拘らず、牽強付会な先入観に基づいて、安易に経済評論を垂れ流す経済評論家や学者のなんと多いことか。

そういう連中に限って「経済学とは~」などと偉そうな講釈を垂れる輩が非常に多い。

お前らこそ経済学本当に解ってんのかよ?って話です。

経済学があたかも宗教であるような雰囲気を醸し出し、

日本において20年以上に及ぶ不況を放置しえたのは、

こういった経済学モドキの先入観に基づく経済無知が経済学徒を名乗ることで、

経済学の本来の性質である“分析手法”という本質が置き去りにされ、

限定的条件化のみで成立する前提条件を元にした、

必ずしも現実とは結び付かない数式や法則がまるで真理のように取り扱われてしまったから、ということができます。

つまり、経済学の本質を忘れ、上っ面にある現実に見合わない数式や法則などを教義とする狂信者によって、経済学という権威が利用されてきた、ということです。

やたらと経済学では〜と権威を振りかざすような輩の言葉は、眉に唾を付けて聞く方が賢明でしょう。