12/16に政府税調より、23年度の税制改正大綱が発表されました。

以前の自民党時代と比べると、民主党政権の税制改正大綱では透明性を高めるという目標を掲げるだけあって、事前に予定されているものが多く報道されているので、いわゆる”サプライズ”的なものは少ないのですが、それでも細かいところは記事になっていない部分も少なくないため、やはり税理士業界に身をおくものとしては目を通しておかないと落ち着かないという感じです。

しかし、今の民主党政権の議席数を考慮すると、実際にこの大綱のとおり法案が成立するかどうかは微妙なところです。読者の方には、あくまでも今の政府が予定している改正案であることをご考慮の上、ご利用ください。

さて、全部を解説する気はありませんし、すべて解説できるほど勉強はできていないのですが、IT投資に関連する主なところだけ、確認してみたいと思います。

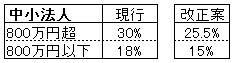

●法人税率の引き下げ

IT投資には直接関係はありませんが、税率はIT投資にかかわる節税額にも影響を与えますので、いちおう押さえておきましょう。

※800万円以下の現行18%、改正案の15%は、いずれも租税特別措置法によるもの。

(改正案の15%は平成26年3月31日までの措置)

●減価償却率の引き下げ

・H23.4.1以降に取得した減価償却資産が対象

・定率法の償却率を定額法の償却率の2.0倍とする(現行2.5倍)

●環境関連投資促進税制の新設

これは具体的にどのような設備投資に使えるのか確認が必要ですが、可能性のあるものとして、あげておきます。

・H23.4.1~H26.3.31に取得

・エネルギー期限CO2排出削減 or 再生可能エネルギー導入拡大に相当程度の効果が認められる設備等

・取得価額の30%の特別償却 or 取得価額の7%の税額控除の選択適用

(税額控除は中小企業者のみ)

・中小企業者が税額控除を選択した場合、地方税においても税額控除が適用できる。

●中小企業等基盤強化税制の廃止

大綱では「中小企業等基盤強化税制」と表記されていますが、H23.3.31をもって期限の到来するこのような税制としては、おそらく中小企業に限定して延長されていた「情報基盤強化税制」のことであると思われます。

・期限の到来を持って廃止。

・中小企業投資促進税制の対象から除外されているソフトウェアの範囲について見直し

OBC奉行シリーズは最近対象設備に加わったばかりだったのに・・・

従来、情報基盤強化税制で規定されているサーバー・データベース管理ソフトなどは、中小企業投資促進税制では対象設備から除外されていました。しかし、適用条件が違うため、どちらの制度も適用できないケースが少なからずあったのですが、今回、情報基盤強化税制の廃止に伴って、両制度の対象設備が整備されるということですので、これまでのような矛盾が解消されるものと期待されます。

見直し後も奉行シリーズが減税の対象になるといいのですが。

----

以上、4点について、ご紹介しました。

直接関係ないものもありましたが、中小企業だったら比較的関連しそうなところを列挙してみました。

また、これ以外にも今回は所得税・相続税関連など、個人向けで多くの増税項目がありますが、法人向けも縮小傾向にあるとはいえ、比較的多くの減税的要素が残っています。おそらく政府や税調は、企業の回復→給与の増加→個人の回復という流れを期待しているのではないでしょうか。

企業の業績回復

↓

給与のアップ

↓

個人の所得増加

自社に有用な制度があれば、ぜひ有効に活用して、企業の収益力向上、体力強化に活用していただき、

利益が出たら、従業員に還元してあげてください。

そうやって、内需が拡大することで善循環が回っていくのです。

今回の税制改正が、今の悪循環、デフレスパイラルから抜け出せるきっかけになるとよいですね。

ま、そう単純じゃないんでしょうけどね。