平成24年4月1日より減価償却制度が変わります

法人は3月決算5月提出の事業年度の償却計算が変わるので、ご注意下さい。

定率法の償却率が200%定率法(定額法の2倍の償却率)に縮小されます。

(250%定率法) → (200%定率法)

減価償却制度について、平成24年4月1日以後に取得をする減価償却資産の定

率法の償却率は、定額法の償却率を2.0倍した数(現行2.5倍した数)とします。

(適用時期)

この改正は平成24年4月1日以後に取得する減価償却資産から適用します。

200%定率法による償却限度額

200%定率法による償却限度額の計算については、その減価償却資産に適用される

償却率、改定償却率、保証率が異なるだけで、改正前(250%定率法)と変わるも

のではありません。

「改定償却率」「保証率」「償却保証額」等、過去の計算にはなかった言葉が出

てきます。

(200%定率法による償却)

耐用年数 10年、取得価格 1,000,000円

200%定率法の償却率 0.200

改定償却率 0.250

保証率 0.06552

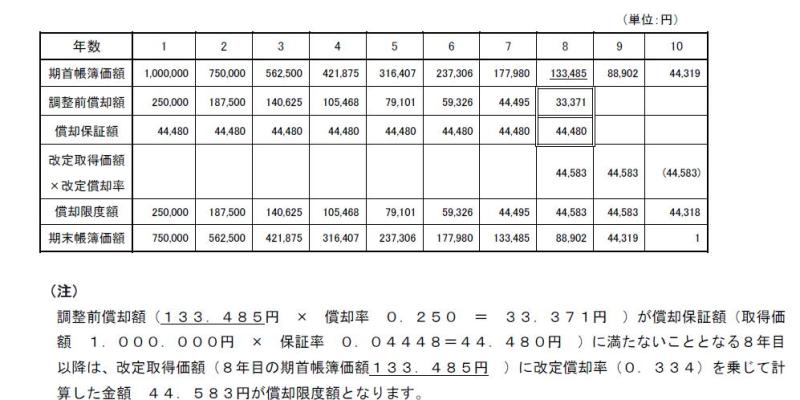

(250%定率法による償却)

耐用年数 10年、取得価格 1,000,000円

200%定率法の償却率 0.250

改定償却率 0.334

保証率 0.04448