株式会社経世論研究所

講演・執筆依頼等、お仕事のご依頼はこちらから

三橋貴明のツイッター

はこちら

さかき漣のフェイスブック

はこちら

人気ブログランキング

に参加しています。

![]()

◆◆◆◆◆◆◆◆◆◆◆◆

チャンネルAJER更新しました!

『人口と経済成長①』三橋貴明 AJER2014.6.10(3)

◆◆◆◆◆◆◆◆◆◆◆◆

NEW!7月6日(日) 雑誌「正論」トークセッション「日本を移民国家にしていよいのか」13時~ ホテルグランドヒル市ヶ谷

http://members3.jcom.home.ne.jp/takaaki.mitsuhashi/data_46.html#Seiron

◆◆◆◆◆◆◆◆◆◆◆◆

本日は『G0.5の世界』 (日本文芸社) 刊行記念 三橋貴明講演会・サイン会開催日です。19時より八重洲ブックセンターです。http://www.yaesu-book.co.jp/events/talk/3927/

昨日は、三橋経済塾第三期第六回の講義が開催されました。特に、青木泰樹先生の「グローバリズムの欺瞞 ―指導者たちの背信と暴走―」は必見でございます。現在の「世界」が抱えている問題が、鳥瞰的に理解できます。

http://www.mitsuhashi-keizaijuku.jp/

映像・音声コンテンツは近々、経済塾「塾生コンテンツ」にアップされますので、是非、ご視聴下さいませ。

さて、日銀当座預金の残高、銀行のバランスシート上では「日銀預け金」の金額が増え続けています。

『当座預金残高141.5兆円と過去最高更新へ、日銀がきょうの予想発表

http://www.bloomberg.co.jp/news/123-N6ZVFF6JTSEF01.html

日本銀行が午前7時55分に発表したきょうの当座預金残高の予想は141兆5000億円程度と、過去最高を更新する見込み。

これまでの同残高の最高は11日の136兆7800億円(確報ベース)。日銀の異次元緩和による国債買い入れオペなどで市場に潤沢な資金が流れていることに加えて、年金の定時払い込みなどが背景にある。』

【日本の銀行の貸出、国債・財融債・国庫短期証券(左軸、億円)と日銀預け金(右軸、億円)】

http://members3.jcom.home.ne.jp/takaaki.mitsuhashi/data_46.html#Sisan

2013年末時点で102兆円を突破した日銀預け金残高ですが、それから半年が経過し、さらに40兆円近くも積み増しされたことになります。

図をご覧頂くと、13年以降の銀行(日銀じゃないです)において、

・国債・財融債・国庫短期証券が減少

・貸出が増加

・日銀預け金が激増

という三つの動きが発生していることが確認できると思います。

2012年末から13年末までの動きを金額で見てみると、

・国債・財融債・国庫短期証券 360兆円⇒329.5兆円(30.5兆円減少)

・貸出 623.6兆円⇒657.8兆円(34.2兆円増加)

・日銀預け金 44.5兆円⇒102.6兆円(58.1兆円増加)

となります。

国債等が減少しているのは、政府が国債償還を行っているためではなく(むしろ増発しています)、日銀が国債を買い取っているためです。日銀の資産において、2013年におよそ70兆円の国債等が増えています。すなわち、マネタリーベースが約70兆円増えたわけです。

日銀は国債買取の際に、日銀当座預金の残高を増やす形で銀行に代金を払います。すなわち、銀行の資産における日銀預け金の増加です。

70兆円のマネタリーベースが増えた反対側で、58.1兆円の日銀預け金が増加したということは、増加したマネタリーベースの八割強が市中への貸し出しに回っていない、という話になります。

最大の理由は、もちろん日銀当座預金に0.1%の金利がついてしまうためです。本来、日銀当座預金に金利を付けるのは妙な話ですが、政府は、

「日銀当座預金に金利を付けなければ、銀行が国債を日銀に売らず、札割れが頻発する」

という理由で、0.1%の金利を支払っています。(確かに、銀行が国債を抱え込もうとするため、札割れが多発することになると思います)

とは言え、よくよく考えてみると、金融政策の目的は日銀当座預金を積み増すことでも、国債買取それ自体ですらなく、

「銀行に供給したお金を、民間(企業・家計)に貸し出してもらう」

ことです。日銀当座預金に0.1%の金利を付けなければ、銀行が国債を日銀に売ろうとしないということは、要するに民間の資金需要が十分に回復していないことを、政府自ら認めているという話になります。

すなわち、現在の日本政府に求められる解決策は昨日のECB、ユーロ圏と同様に、

「政府が需要を創出し、民間企業や家計の資金需要を高めつつ、金融緩和を継続する」

になるはずなのです。それにも関わらず、ユーロ圏も日本も金融緩和から「先」の政策が疎かで、民間の資金需要が高まらない中、金融政策に矛盾や不整合が発生しているという話です。

特に、深刻なデフレマインドに冒されている日本国民は、

「継続的、安定的に所得(需要=市場)が増えていく」

確信が持てない限り、銀行からの借り入れを増やしてまで投資や消費に乗り出そうとはしないのではないでしょうか。

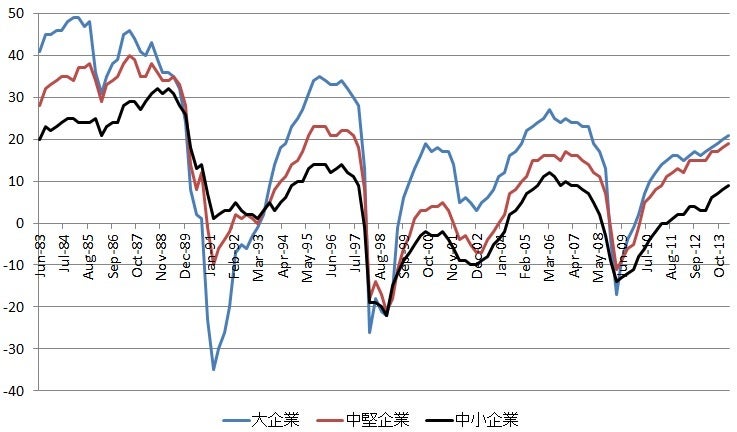

現在、銀行の貸し出し態度判断指数DIは、明確に「回復傾向」にあります。それでも、日銀が発行した日本円の多くが日銀預け金として凍り付いている(金利0.1%は稼げますが)という現実を、政府は改めて考え直す時期なのです。

【日本の銀行の貸し出し態度判断指数DI】

http://members3.jcom.home.ne.jp/takaaki.mitsuhashi/data_46.html#DI

すなわち、結論は昨日と同じです。日本が抱えている問題の本質は「民間の資金需要不足」であり、「構造問題」とやらではありません。

今後の世界を牽引するのは、「構造改革」ではなく「積極的な需要創出」に成功した国になると確信しています。長年のデフレに苦しんだ日本こそが、率先して「積極的な需要創出」に舵を切り、世界経済を牽引するべきなのです。

「日本政府は構造改革ではなく積極的な需要創出に舵を切れ!」にご賛同下さる方は、

↓このリンクをクリックを!

![]()

◆さかき漣のページはこちら

◆本ブログへのリンクは以下のバナーをお使いください。

◆関連ブログ

◆三橋貴明関連情報

Klugにて「三橋貴明の『経済記事にはもうだまされない』」

連載中

新世紀のビッグブラザーへ ホームページ

はこちらです。

新世紀のビッグブラザーへblog一覧

はこちらです。