いよいよ消費税が10%になるまで、あと1か月となりましたね。

高くなるのは嫌だけど個人的には8%よりわかりやすくていいなー、、、なんて思ったり思わなかったりする今日この頃です。

しかし、「年金だけでは老後資金は2000万円不足する」とした金融庁の報告書

問題に始まり、秋には年金の減額も本格的に議論されることが予想されます。

「もしかして何も考えないと老後まずい?」←はい、まずいです。

今や若者でも老後に危機を覚える時代となったわけですから、貯金だけではなく資産運用も積極的に行う必要がありますね。

そこで今回はオススメの資産運用方法の1つ「イデコ(iDeCo、個人型確定拠出年金)」をご紹介したいと思います。

イデコ(iDeCo、個人型確定拠出年金)とは?

iDeCoとは確定拠出年金法に基づいて実施されている私的年金の制度です。

ざっくり言うと毎月「掛け金」を金融機関に預け、投資信託などの金融商品で長期運用する方法ですね。

私的年金ですから加入は任意で、自分で申し込み、さらに自分で運用方法を選び、掛金&運用益の合計額を基準に給付を受けることができます。

対象は20~60歳までで、原則60歳でお金を引き出せません。

そして当然、配当などの利息等も銀行とは比になりませんから老後資金を作るための方法として最善の方法の1つでしょう。

加入者は年々増え、さらに専業主婦も加入できるようになって2019年6月時点で何と127万人を突破したそうです。

しかしいくら人気とはいえ

「個人年金なんていっぱいあるじゃん」

「わざわざiDeCoにするメリットは?」

と思った方もいるかも?

いえいえ、魅力がなければご紹介はしませんよ笑

ここからはiDeCoのメリットについて見ていきましょう。

iDeCoのメリットは?

iDeCoはたくさんある個人年金の1つなのですが、他と違う点はズバリ「国」が力を入れている制度という点です。

先ほども触れましたが、老後資金不足の問題は日本にとって深刻な課題です。

その不足を補うため、国がiDeCoを解決策の1つとして推奨していますので、民間の金融商品では考えられないような税金優遇措置があります。

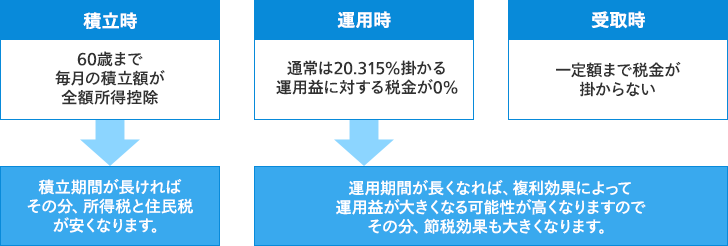

① 掛け金全額が所得控除の対象

最低額は月5000円の掛け金ですが、例えば夫婦揃ってiDeCoの場合は年間なんと12万円が全額所得控除という形になります。

② 運用益が非課税

株など運用益は一律20%の税金がかかってきますが、iDeCoなら何とこちらも非課税になるとのこと!

20%が免除とはお得なことこの上ないですね。

③ 受け取る際にも税金の控除を受けられる

いざ、積み立てたiDeCoを年金形式で受け取る場合、「公的年金控除」が適用されます。

例えば公的年金も含めた収入が、65歳未満なら年間70万円、65歳以上なら年間120万円まで所得税がかかりません。

長期で積み立てた場合のメリットも計り知れませんね。

今回はiDeCoについてご紹介してきましたがいかがでしたでしょうか?

今のまま老後を迎えても、公的年金だけでは足りないことが明白になってきました。

そもそもこの調子で、年金減額→受給年齢引き上げ→減額→引き上げ。。。。

の繰り返しで将来「年金受給は100歳です」なんてことになってたらシャレになりませんね。

そうならないためにも、iDeCoをはじめとした制度を活用してしっかりと老後に備えておきましょう。

最後までお読みいただきありがとうございました。