~強い預貯金・高齢者偏在の姿。ただし、足元では震災を契機に意識の変化も

(ニッセイ基礎研究所 経済調査部門 主任研究員 矢嶋康次)

国立社会保障・人口問題研究所の推計によれば、わが国総人口は2008年には減少に転じ、2050年には65歳以上の高齢者人口が全体の4割を占める。このような社会に対して、労働力人口の減少による経済成長へのマイナス影響、勤労世代の社会保障負担の増加懸念などが指摘され、日本経済は低成長になるとの暗い見方が一般的である。

このようなもとで、わが国経済が活力を発揮するには、1,500兆円にのぼる家計金融資産を活用することが必要との提言が数多くなされている。本稿では、多くの提言の中心となっている預貯金偏重への是正、高齢者金融資産の若年世代への移転について現状を踏まえ論点を整理してみたい。

1.金融資産残高 90年度以降トレンドに変化、2000年度以降は減少の年も

日本の家計金融資産残高は2011年3月末で1,476兆円にのぼる(図表-1)。80年からの30年間で4倍に膨れ上がっている。資産残高は1970年度以降、一貫して増加を続け、87年度には一年で108兆円増加するなど急拡大を続けた。ところが1990年度以降は、毎年の増加幅が大きく縮小し始める。2000年度以降は残高が減少する年も現れてくる。

90年度以降のトレンド変化は、直接的にはバブル崩壊で株式などが下落したためだが、高齢化の進展による貯蓄率の低下といった構造的要因で資金流入額が減少してきたことも重なっている。また2000年程度からは、長引くデフレ・経済低迷、ITバブル崩壊やリーマンショックなど国際金融市場の混乱などが重なったとの見方が多い。

今後については、株価などが持ち直す可能性はあるが、80年代のような毎年潤沢に資金が流入する可能性は低い。また本格的な高齢化で貯蓄取り崩しの動きが強まれば、家計貯蓄率のマイナスの動きとなり金融資産が減少し続けるというシナリオも想定されうる。

ただし、今後日本の人口減少ピッチは極めて早い。よほど金融資産残高が減少するということがない限り、一人当たりの金融資産額は増加が予想される。一個人にとって金融資産の位置づけが今まで以上に重要になる。金融資産がうまく活用されれば、個人にとって、ひいては社会全体で高い収益が生まれ、高齢社会においても経済の活力を維持できうる可能性は残されている。

2.安全志向の高さ:90年代以降50%台で安定する現預金比率

金融資産の活用として、必ず議論になるのが、「家計に眠る預貯金」の存在だ。

金融資産に占める現預金の割合を見ると、80年代株価上昇が続く中、現金から株価へのシフトが起こったが、バブル崩壊で再び現預金に回帰した(図表-2)。96年金融ビッグバンが打ちだされた。「貯蓄から投資へ」の掛け声のもと、サービス向上等がリスク資産の魅力を高め、家計がリスクを取ってリターンを高める、すなわち家計がリスクマネーの提供者になるとの期待が高まったが、90年代後半から2000年前半に金融不安が高まったこともあり、金融ビックバンとは逆に現預金比率は55%近辺に上昇した。2000年代半ばに新興国ブームなどからリスク資産への投資が増加し2007年に現預金比率は50%を割り込んだ。しかし、その後の国際金融市場の混乱を受け2010年度末には再び55%を超えてきている。2011年度に入り震災を受け、さらに現預金を選好する動きが加速さえしている。

「家計はなぜ安全志向が強いか」については、多くの研究実績がなされてきた。例えば預貯金保有が有利となる金融市場・税制だったこと、90年代は土地・株式のパフォーマンスが悪かったこと、年金・社会保障などの将来不安(負担増)が高く家計の生涯所得期待が高まらないことなど、多くの指摘がなされている。

複合的な要因が存在しているだろうが、筆者はストック化した社会で、金融資産と実物資産の代替性がないことが金融資産で預貯金などの安全資産を強く高めてしまっている点に注目してきた(石川・矢嶋(2002)。

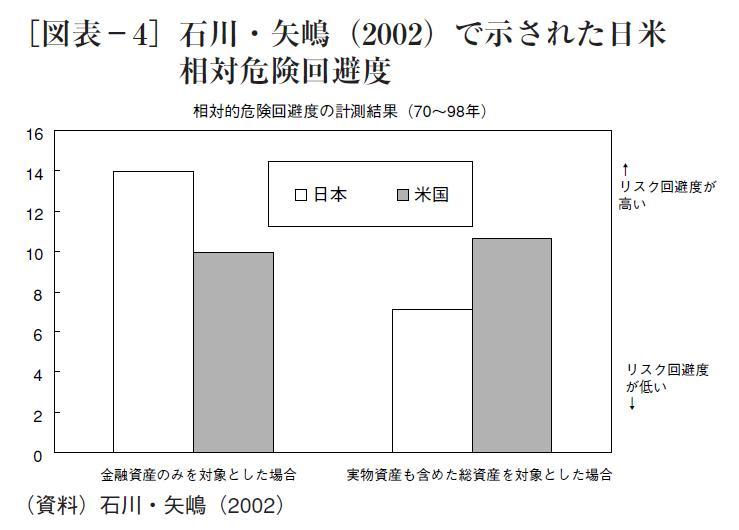

家計は金融資産と実物資産を有している(図表-3)。金融資産だけでみれば、日本の安全指向は米国などに比べて著しく強いが、住宅や土地など実物資産も含めた総資産を対象に議論すると、日本の家計が安全性に偏向した資産選択を行っているとは言えないという点だ(図表-4)。

年収に比べて住宅・土地が高価な日本では、家計は持家取得資金の半分程度を借入に依存し、住宅ローンを中心とする債務の保有が金融資産の中での現金・預貯金に対する強い選好につながっている。既存住宅や土地の流動性が乏しい現状で多額の負債を抱える以上、残りの資産は安全性と流動性を重視せざるを得ないからである。

現金・預貯金に対する選好は、既存住宅や土地の流動性の低さと持家を代替し得る良質な借家の欠如によって、強められたとものだと言える。言い換えると、中古住宅や土地の流通性が高まり、良質な借家が十分に供給されれば、家計の居住選択や消費・貯蓄計画の自由度が増し、金融資産選択におけるリスクテイクの余地も広がるはずだ。

しかし、サーベイ調査などを見ると、「新築・持ち家」志向は依然強く、また実物資産と金融資産の代替性を確保できるほど中古住宅市場も拡大しているとは言いがたい。多くの人にとって、一生で一番高い買い物である「住宅」に対する考え方、リスク認識はまったく変わってはいない。

上記住宅との関係もそうだが、識者によって指摘されてきた安全志向の強さに対する要因は、社会構造・制度上改善を示しておらず、人々のビヘイビアを変える状況には至っていない。