いつもお世話になっております、

経理実務アドバイザー アリガです。

今日もブログ記事を見ていただき、本当に嬉しいです。

「未経験者立ち入り禁止」の経理業界に対して、

私の講義が少しでもお役にたてば幸いです。

それでは、今日の豆知識いってみましょう。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【経理未経験者のための豆知識】

法定調書の書き方が分からない!(不動産その2)

→ 分かりやすく教えて!

◆4.不動産について その2

今回は不動産について 「その2」ということで

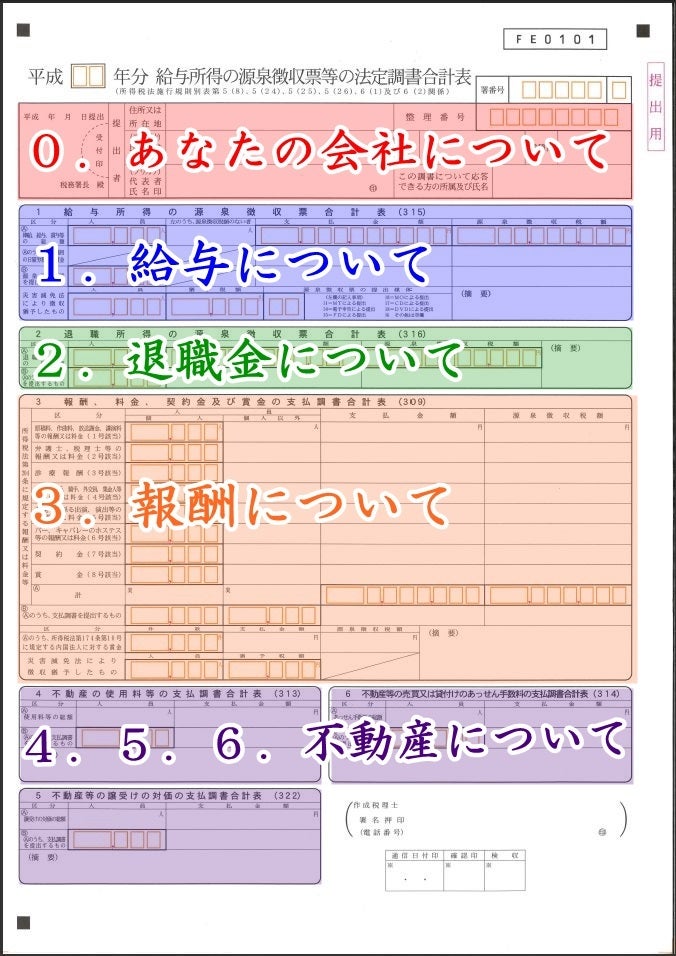

「4 不動産の使用料等の支払調書合計表(313)」

→ 賃料・更新料・礼金とイメージすると分かりやすい!

「5 不動産等の譲受けの対価の支払調書合計表(322)」

→ 不動産を購入した場合の支払金額というイメージ!

「6 不動産等の売買又は貸付けのあっせん手数料の

支払調書合計表(314)」

→ あっせん手数料、紹介手数料というイメージ!

上記3つのうちの2つ

「5 不動産等の譲受けの対価の支払調書合計表(322)」

「6 不動産等の売買又は貸付けのあっせん手数料の

支払調書合計表(314)」

について解説していきます!

※ページの一番下にまとめページへのリンクを記載しておきますので

あとで参考にしてみてください

↓ ↓ ↓

それではいってみましょう!

↓ ↓ ↓

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

◆5 不動産等の譲受けの対価の支払調書合計表(322)について

→ イメージとしては土地や建物などの不動産を

「購入」した場合の支払金額と考えると分かりやすいと思います!

それでは「重要なポイント」について!

↓ ↓ ↓

・法定調書合計表に記載すべき金額や要件

・支払調書に記載すべき金額や要件

上記2つは別もの!

集計すべき金額や要件が違う!

ということを覚えておいてください

↓ ↓ ↓

ざっくり説明すると・・・

・法定調書合計表に記載すべき金額や要件は

→ 土地や借地権・建物等を「購入」した際に

支払った金額を集計する

一方・・・

・支払調書に記載すべき金額や要件は、それよりも狭く

→ 「100万円超」の金額についてのみ支払調書を作成する

→ 支払調書用に集計すべき金額の詳細については下記を参照

↓ ↓ ↓

不動産等の譲受けの対価の支払調書用に集計・記載すべき事項

・物件の種類、物件の所在地、取得年月日や支払金額

※同一人に対するその年中の支払金額の合計が100万円を超えたら

「支払調書」を作成・提出する

※この100万円には、消費税及び地方消費税の額を含めて判断しますが、

消費税及び地方消費税の額が明確に区分されている場合には、

その額を含めないで判断しても差し支えありません。

↓ ↓ ↓

土地や建物の購入については頻繁に発生することでも無いので

ポイントだけ、ざっくりと把握しておいて

何かあったら国税庁 タックスアンサーを確認してみてください

↓ ↓ ↓

5 不動産等の譲受けの対価の支払調書合計表(322)

については、これでOK!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

◆6 不動産等の売買又は貸付けのあっせん手数料の

支払調書合計表(314)」について

→ イメージとしては不動産の「購入」「借受け」に関する

あっせん手数料・紹介手数料と考えると分かりやすいと思います!

それでは「重要なポイント」について!

↓ ↓ ↓

・法定調書合計表に記載すべき金額や要件

・支払調書に記載すべき金額や要件

上記2つは別もの!

集計すべき金額や要件が違う!

ということを覚えておいてください

↓ ↓ ↓

ざっくり説明すると・・・

・法定調書合計表に記載すべき金額や要件は

→ 不動産売買等のあっせん手数料について

一年間の支払い額を集計・記載する

一方・・・

・支払調書に記載すべき金額や要件は、それよりも狭く

→ 「15万円超」の金額についてのみ支払調書を作成する

→ 支払調書用に集計すべき金額の詳細については下記を参照

↓ ↓ ↓

不動産等の売買又は貸付けのあっせん手数料の支払調書用に

集計・記載すべき事項

・支払った手数料の金額や物件の種類、物件の所在地等

※同一人に対するその年中の支払金額の合計が15万円を超えたら

「支払調書」を作成・提出する

※この15万円には、消費税及び地方消費税の額を含めて判断しますが、

消費税及び地方消費税の額が明確に区分されている場合には、

その額を含めないで判断しても差し支えありません。

↓ ↓ ↓

オフィスを借りる際・移転する際など、

不動産会社にあっせん手数料を支払うことがあると思います。

そんな時にはすべての金額を集計して合計表に記入して

↓ ↓ ↓

合計表への記入とは別に

同一人に対するその年中の支払金額の合計が15万円を超えたら

「支払調書」を作成・提出します!

これだけ覚えておけばOK!!

↓ ↓ ↓

6 不動産等の売買又は貸付けのあっせん手数料の

支払調書合計表(314)」については、以上です

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

最後に・・・

(参考情報)

・金額基準の判定について

→原則として消費税込みの金額で判定する!

(但し、消費税等の額が明確に区分されている場合には、

消費税抜きで判定してもOK)

・支払金額の記入について

→原則として消費税「込み」の金額で判定する!

(但し、消費税等の額が明確に区分されている場合には、

消費税抜きの金額を記載してOK

その場合には「摘要」欄に消費税額を別途記載すること!)

・詳細については、必ず下記の国税庁タックスアンサーを確認

若しくは最寄りの税務署へご相談ください。

↓↓↓

国税庁 タックスアンサー No.7400 法定調書の提出義務者

https://www.nta.go.jp/taxanswer/hotei/7400.htm

如何でしたでしょうか?

今回は不動産について その2ということで

「4 不動産の使用料等の支払調書合計表(313)」

「5 不動産等の譲受けの対価の支払調書合計表(322)」

「6 不動産等の売買又は貸付けのあっせん手数料の

支払調書合計表(314)」

上記3つのうちの2つ

「5 不動産等の譲受けの対価の支払調書合計表(322)」

「6 不動産等の売買又は貸付けのあっせん手数料の

支払調書合計表(314)」

について解説しました。

その他、もっと詳しく知りたいテーマがあったら

教えてくださいねヽ(*´∀`)ノ

追伸

毎日1,000件近い閲覧があるため、まとめページを作成しました。

参考にしてみてください!

支払調書・法定調書 まとめページ

http://ameblo.jp/keiritoha-ariga/entry-12107958681.html

以上

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

(当ブログの効率的な閲覧方法)

1.まずはブログ右側の「テーマ」をご参考ください!

↓ ↓ ↓

2.ブログ本文の最上部「記事一覧」から好きな記事を

ご覧頂いてもOK!

↓ ↓ ↓

3.「記事一覧」→「テーマ別 記事一覧」で絞り込んでもOK!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

「もっと実務的なことを知りたい!」という方は、下記のページに「朝出社してからファームバンキングを立ち上げ、入出金明細をチェックする様子」について記載しておきますので、よろしければご参考ください。

↓↓↓↓↓↓↓↓↓

http://keiritoha.web.fc2.com/index.html

それでは、また明日!