(神保町・文房堂 )

------------------

先週、こんな記事がありました。

『野村の日本株投信、3週間で販売停止 個人マネー殺到 2015/4/16 20:33 日本経済新聞

野村証券は16日、グループの野村アセットマネジメントが先月25日から募集していた投資信託「日本企業価値向上ファンド」の販売を停止した。日経平均株価が一時2万円をつけるなど相場の先高観が出てきた中で個人マネーが殺到。資産額が想定以上に膨らみ運用に支障が出かねないため、わずか3週間で異例の打ち切りとなった。

「価値向上ファンド」は稼ぐ力を示す自己資本利益率(ROE)改善などが期待できる企業の株に投資する。株高に加えて「企業価値」という話題のテーマが個人投資家を引き付けた。

一般に投信は1カ月間で1000億円を集めれば大ヒットといわれる。同ファンドは今月3日の当初設定額が1057億円だった。当初設定額が1000億円を上回ったファンドは2年ぶりで、16日時点の資産額は2176億円に上る。

運用資産が急拡大して保有株を増やすと、自らの売買で株価に影響を与えてしまい、機動的な銘柄の入れ替えなどがしにくくなる。「市場の流動性などを勘案し、運用規模を適正な範囲に維持する」(野村アセット)狙いで、今後の販売は未定としている。』

すごいですね、1ヶ月弱で約2,200億円集まったようです。

民主党政権が終わってからは、野村さんならではの、ユニーク(個性的な商品)さを出しているイメージがあります。野村不動産マスターファンド投資法人 辺りは特徴的かなと思いました。

今回は『日本企業価値向上ファンド 』だそうです。現政権に二重丸◎をもらえそうな名前のファンドですね。「商品説明資料 」を見ると国策に沿っての投資っぽい感じです。その辺は力強さはありそうです。

投資候補銘柄は約400銘柄で、実際の投資は50~100銘柄だそうです。

(ただ、個人的に気になる点は

・ 今後の上場企業株価の伸び代(のびしろ)はどこまであるか

・ もちろん、野村さんの「目利き」はあるものの、購入手数料3.24%、信託報酬1.35%が負担にならないか(直接、上場企業株式を持つ場合に比較して)

辺りは気になります。)

------------------

さて、話は変わりまして。

相続税・贈与税の適用の際の貸宅地・貸家建付地の評価に関するお話です。

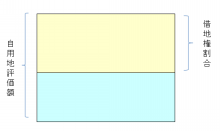

自分が持っていて、自分が使っている(他人に使わせていない)土地を相続税評価上は「自用地」といいます。

「自用地」の評価は原則として㎡当たり路線価評価額×地積㎡です。

そのまんまですね。

他人に土地を貸して、その土地にその他人が建物を建てている場合は「貸宅地」といいます。

貸宅地の相続税上の評価は

「自用地としての価額-自用地としての価額×借地権割合」

です。(財産評価基本通達25 )

No.4613 貸宅地の評価

http://www.nta.go.jp/taxanswer/hyoka/4613.htm

図のイメージでいくと水色の部分が貸宅地の評価

となります。

概念的には両方を足すと1(100%)です。

自用地としての評価額(100%)=借地権評価額+底地評価額

要するに、土地を持っている人に対しては

「借地人を追い出すときには、立退料を支払わないといけないよね。

だから、その分の評価を下げてあげる。」

という意味合いなのです。

土地を借りている方は

「立退料もらえるでしょう?

だから、その権利相当を借地権として評価してください。」

ということです。

(ただし、借地権の設定に際しその設定の対価として通常権利金その他の一時金を支払うなど借地権の取引慣行があると認められる地域以外の地域にある借地権の価額は評価しないこととなっています。)

例えば

自用地評価額1億円、借地権割合60%の場合の底地の評価額は

1億円×(1-60%)=40,000千円です。

そして、今度は、自分で建物を建てて他人に貸している場合。

自分が所有する土地の上に建物を貸して、他人に建物をかしている場合、たとえばアパートの場合、敷地部分を「貸家建付地」といいます。マンションを購入して、それを他人に貸す場合も同様です。

貸家建付地の相続税上の評価は

「自用地とした場合の価額 - 自用地とした場合の価額 × 借地権割合 × 借家権割合」

です。(財産評価基本通達26 )

No.4614 貸家建付地の評価

http://www.nta.go.jp/taxanswer/hyoka/4614.htm

となります。

例えば

自用地評価額1億円、借地権割合60%、借家権割合30%の場合の評価額は

1億円×(1-60%×30%)=82,000千円です。

なお、貸家建付地における借家人の借家権は財産評価基本通達94 に定められております。

借地権割合は路線価図の右上に

のような表がありますので、これに応じて変わります。

例えば銀座4丁目の路線価図

http://www.rosenka.nta.go.jp/main_h26/tokyo/tokyo/prices/html/18008f.htm

銀座4丁目の交差点辺りを見てください。鳩居堂前が「23,600A」となっていますが、これは「1㎡当たり路線価23,600千円、借地権割合A=90%」を意味します。やっぱ鳩居堂前すげー。

(ちなみにH25年度は21,520千円)

ちなみに借家権割合は30%とされています。(借地権割合と違い一律です)

http://www.rosenka.nta.go.jp/main_h25/tokyo/tokyo/others/d220100.htm

これらの応用で、貸家建付借地権、転貸借地権、転借権などの評価も規定されています。

まぁ、いま、「相続税対策で、不動産貸付けをしませんか?購入した不動産が路線価や固定資産税評価額で評価されて安くなる上に、貸宅地、貸家建付地評価でさらに安くなりますから、相続税も安くなりますよ」というのは上記のような項目が影響しています。

でも、個人的には、きちんと総合的なリスク(例:借り手がいなくなるリスク、空き家リスク、家賃滞納リスク、税制改正リスク、プチバブルがはじけるリスク、金利上昇リスクなど)も考慮して判断すべきと思います。

------------------

なお、よくロードサイド型店舗などに利用されている事業用定期借地権や最近の都心のマンションなどで利用されている一般定期借地権 の目的となっている宅地の評価は全く違う方法 (全体自用地評価額から借地権を控除する、という理屈は同じですが)となりますのでご注意ください。

------------------

ちなみに鳩居堂さん と言えば、毎年、公示価格や路線価の公表の度にニュースに取り上げられます。「日本一高い地価の場所」として。

しかし、wikipediaにはこんな悲しい記事もあります。

に

「氏名 熊谷道一氏

職業 会社社長

手段 飛び降り

没年齢 45歳

没年月日 1986年1月24日

備考

地価日本一となった銀座の老舗鳩居堂の社長。1983年に家業の東京鳩居堂を継いだが、1985年8月に父が死去、相続税の支払い義務が生じた。納付期限は1986年2月だった。」

とあります。

そうですよね。

いくら「土地の評価額」があがろうが、売らない限り、固定資産税や相続税が高くなるだけで良いことなんてありませんからね・・・。